調査要項

調査時点 2010年3月5~15日

調査対象 2,437社

回答企業 979社(回答率40.2%)(建設167社、製造業328社、流通・商業304社、サービス業175社)

平均従業員数 (1)39.1人(役員含む・正規従業員)(2)35.1人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

中小企業景気は“寒の戻り”の様相

日本経済は新興国の高成長により、輸出は高い伸びを示していますが、この1年での名目雇用者報酬の3.0%減少(『日本経済新聞』2010年3月 29日朝刊)など、肝心の内需は依然として脆弱なままです。

3月の日銀短観(企業短期経済観測調査)では、大企業は△23→△14と9ポイント改善した一方、中小企業は△37→△31とマイナス幅が大きく、回復も6ポイントにとどまりました。“新興国効果”は地域経済と中小企業に力強く波及するとは言えない状況です。

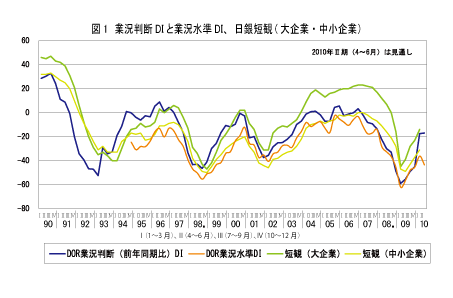

DORの業況判断DI(「好転」-「悪化」割合)は△45→△18(27ポイント改善)と14半期の回復テンポとしては過去最大の回復です。ただしこれは前年同期(2009年1~3月)の△59の最悪値と比べたもので、大きな回復となるのは当然です。そこで業況の良し悪しをたずねた業況水準 DI(「良い」-「悪い」割合)に注目すると、△45→△36と9ポイントの改善にとどまります。

さらに次期(4~6月)見通しでは、業況判断DIは△18→△17とわずか1ポイント改善を見込むのみ。業況水準DIにいたっては△36→△43 で7ポイントの悪化を見込むなど、中小企業景気は“寒の戻り”の様相です(図1)。

業種・地域・規模で回復に格差

業種別の業況判断DIでは、製造業が△44→△0(44ポイント改善)と前年同期比での急激な改善ぶりが目を引きます。ただしこれも業況水準DI を見ると、△39→△32と7ポイントの小幅改善にとどまっており、さらに次期は△39と再悪化を見込んでいることから、回復は力強さを欠いています。

一方、建設業は改善してはいるものの、業況判断・業況水準DIともにマイナス幅が最大と苦境にあります。

地域経済圏別に業況水準DIを見ると、西日本は停滞状況です。北陸・中部が△59→△38(21ポイント改善)、関東が△48→△31(17ポイント改善)、北海道・東北が△44→△33(11ポイント改善)と2ケタ台で改善を見せた一方、中国・四国が△47→△41(6ポイント改善)、近畿 △45→△44(1ポイント改善)、九州・沖縄△24→△31(7ポイント悪化)と停滞しました。中国・四国と近畿のマイナス40ポイント台の停滞と、唯一、九州・沖縄が悪化を見たことが注目されます。

また回復の規模別格差が顕著です。100人以上が△40→△11(29ポイント改善)、50人以上100人未満が△40→△35(5ポイント改善)、20人以上50人未満が△44→△37(7ポイント改善)、20人未満が△49→△47(2ポイント改善)と100人以上規模企業の回復が目覚しい一方で、小規模企業は回復とは程遠い水準にあります。

収益のともなわない回復となる危惧

売上高DI(「増加」-「減少」割合)は△44→△19(25ポイント改善)と鋭角的に改善しました。

一方で次期の見通しは、△19→△16と3ポイントの小幅改善予想です。業種別では製造業が△4→△4(横ばい)、流通・商業が △25→△13(12ポイント改善)、サービス業が△22→△15(7ポイント改善)、建設業が△36→△46(10ポイント悪化)と、全体として弱気といえます。

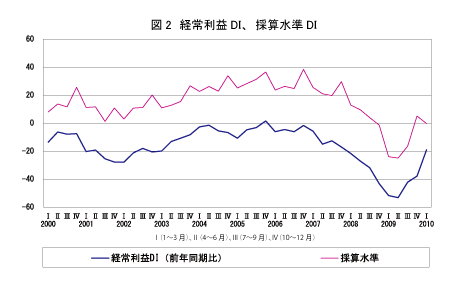

経常利益DI(「増加」-「減少」割合)も前年同期比では△38→△17(21ポイント改善)と好転しましたが、赤字・黒字の状況をたずねた採算水準DIは4→3とわずかに減少しており、実際には収益は低迷です(図2)。

経常利益の変化理由をたずねた設問では好転の最大理由は「売上数量・客数の増加」で2009年10~12月の64.5%が82.1%へと17.6 ポイント上昇しました。一方で「売上単価・客単価の上昇」は14.8%から8.9%へと5.9%ポイント低下しており、収益のともなわない回復となることが危惧されます。

仕入単価上昇圧力高まる

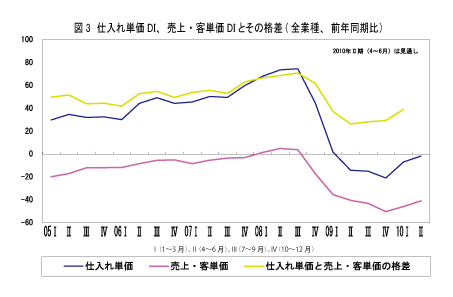

仕入単価DI(「上昇」-「下降」割合)は△21→△7と14ポイント上昇しました。素材価格の上昇を反映して、上昇圧力が高まりを見せています。他方、長らく下降が続いてきた売上客単価DI(「上昇」-「下降」割合)は△50→△46(4ポイント改善)と改善が見られました。ただし微増であり、仕入単価の上昇圧力の方が強力であることから、仕入単価DIと売上客単価DIの格差は30→40と10ポイントも拡大する結果となりました(図3)。

仕入単価の上昇分を販売価格に転嫁できるかどうかが重要な課題となっていますが、売上は低迷を続けており、上昇したコストの販売価格への転嫁を容易に許さない状況です。

雇用削減傾向に歯止めかかる

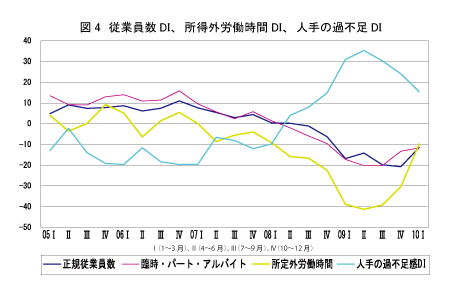

正規従業員数DI(「増加」-「減少」割合)は△21→△11(10ポイント改善)と今回の不況下で初めて改善方向に変化しました。臨時・パート・アルバイト従業員数DIは△13→△12と横ばいですが、全体として雇用削減傾向に歯止めがかかった状況です。

所定外労働時間DI(「増加」-「減少」割合)は△30→△10(20ポイント改善)とリーマン・ショック前の水準に戻りました。その結果、人手の過不足感DI(「過剰」-「不足」割合)は3期連続(30→24→15)改善となりました(図4)。ただし、人手はなお過剰状態であり、本格的改善は今後にかかっています。

設備投資意欲が全体に拡大するかが焦点

設備投資実施割合は23.5%と、08年10~12月期以来の25%割れ状態がなお続行しています。次期計画割合は26%と1年半ぶりの25%超を見込みますが、次々期は1.2ポイント下がっており、設備投資の先行きは明るいとは言えません。

業況水準内訳で設備投資実施割合をみると「良い」企業の設備投資実施割合は45.1%にのぼる一方、「やや良い」「そこそこ」企業の実施割合は低迷したままです。後者の企業に設備投資実施意欲が拡大していくかが今後の焦点となります。

売上と収益確保のための戦略が重要

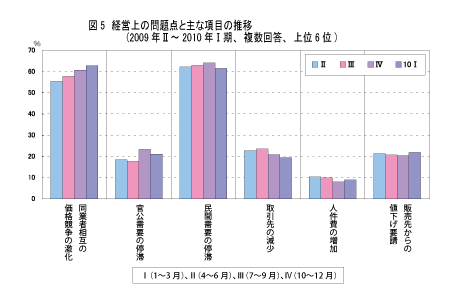

経営上の問題点は「同業者相互の価格競争の激化」が62.8%と前期から2.1ポイント上昇し、「民間需要の停滞」に代わって1位に躍り出ました。同業者間の価格競争は一層激化の様相です。また前期に5位だった「販売先からの値下げ要請」が21.9%と1.6ポイント上昇して3位に浮上しました(図5)。

売上と収益確保に向けて、ビジネスモデルを再構築するなど、低価格競争に巻き込まれない努力がいっそう重要です。同時に、そのような経営努力を後押しする大規模な中小企業支援政策が求められます。

「中小企業家しんぶん」 2010年 5月 5日号より