中小企業のダイナミクス(躍動力)が日本経済をたてなおす

調査要項

調査時点 2014年12月1~10日

調査対象 2,486 社

回答企業 1,031社(回答率41.4%)(建設196社、製造業335社、流通・商業300社、サービス業190社)

平均従業員数 (1)34.9人(役員含む・正規従業員)(2)27.7人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

悪化し続ける中小企業の景況

日銀の12月短観(全国企業短期経済観測調査)によると、企業規模や産業により改善・悪化が紛れているものの、全産業・全規模計では4→5と1ポイント改善しました。DOR10~12月調査の業況水準(「良い」-「悪い」割合)でも△6→△1と改善し、消費税増税の反動減から続く厳しさが緩んだかのようにみえます。しかし、次期は日銀短観の全産業・全規模、DOR調査すべてで悪化を予想しており、景況感の下降傾向は止まりません。

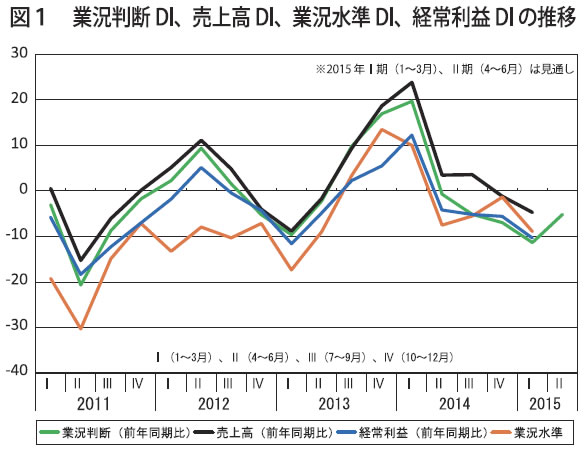

2014年10~12月期におけるDORの業況判断DI(「好転」-「悪化」割合)は消費増税直後の2014年4~6月期から△1→△5→△7と3期連続で悪化、2015年1~3月期の見込みは△7→△11とさらなる悪化を見込んでいます (図1)。

「地域再生」待ったなし

業種別では建設業(△1→△11)、サービス業(1→△6)でそれぞれ悪化、製造業(△4→△4)は横ばい、流通・商業(△12→△9)のみ好転しました。

地域経済圏別で好転したのは関東(△6→1)、近畿(△10→1)の2大都市圏のみ、北海道・東北(△15→△19)、北陸・中部(△2→△5)、四国・中国(△3→△11)、九州・沖縄(4→△8)は悪化しました。地方経済の再生は待ったなしの状況です。

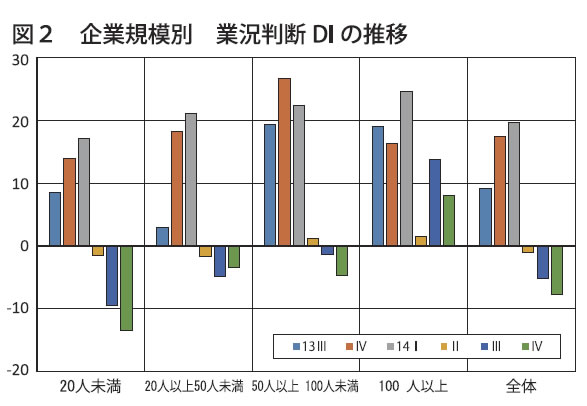

企業規模別では20人以上50人未満だけが△5→△3で2ポイント好転しましたが、100人以上が14→8、50人以上100人未満は△1→△5、20人未満は△9→△13と悪化しました。落ち込み幅としては100人以上が大きいですが、他の企業規模も水面下にあり、依然厳しい状況が続いています(図2)。

消費税増税による消費停滞

売上高DI(「増加」-「悪化」割合)は4→△1で5ポイント悪化、次期も△5と悪化を見込んでいます。経常利益DI(「増加」-「悪化」割合)は△5→△6で1ポイント悪化、次期も△6→△10と4ポイントの悪化見込みで、まだ春は見えません。経常利益変化理由として、今期「売上数量・客数の減少」(72%→81%)、「売上単価・客単価の減少」(24%→30%)の指摘割合が拡大したことから、消費増税による消費停滞が起きていることがうかがえます。

仕入単価はわずかに低下、売上・客単価は横ばい

仕入単価DI(「上昇」-「下降」割合)は54→50とわずかに低下。円安によって輸入物価の上昇が続いています。原油価格下落の影響は広がっていません。しかし、売上・客単価DI(「上昇」-「下降」割合)もほぼ横ばいで推移しているため、収益改善の足取りは重い状況です。

生産性は停滞続く

消費増税直前の2014年1~3月期以降、1人当たり売上高DI(「増加」-「減少」割合)は(17→△4→△4→△3)、1人当たり付加価値DI(「増加」-「減少」割合)は(8→△8→△9→△7)と、急落したまま停滞しています。なかでも駆け込み需要の反動を大きく受けた流通・商業は落ち込みが激しく、2014年1~3月期の1人当たり売上高DIの25から今期は△13と、38ポイントも急落しています。

人手不足は深刻化

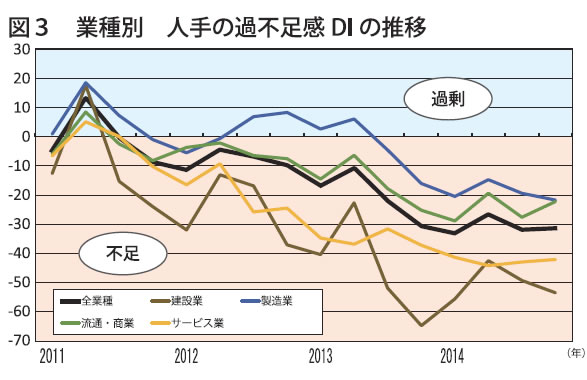

雇用面では人材不足が深刻です。人手の過不足感DI(「過剰」-「不足」割合)は2011年7~9月期から人手が「不足」側に転じて以来、徐々に不足感が強まり、2013年10~12月期から△31→△33→△27→△32→△32と高止まりしています(図3)。経営上の問題点、力点に関する項目の採用に関する指摘割合も上昇を続けており、人手不足に対する危機感の高まりを示すものとなっています。なかでも建設業(△49→△53)は他の3業種より10ポイント以上も不足感が強く、いっそう深刻な状況です。

設備投資は企業規模による二極化続く

今期の設備投資実施割合は33.6%と、2013年7~9月期以来64半期連続して30%台を維持しています。しかし、企業規模別にみてみると100人以上が53.3%、50人以上100人未満が48.6%、20人以上50人未満が38.1%、20人未満が24.0%と規模による設備投資実施格差は開いたまま、二極化が続いています。

「民間需要の停滞」「仕入単価の上昇」「人手不足」の三重苦

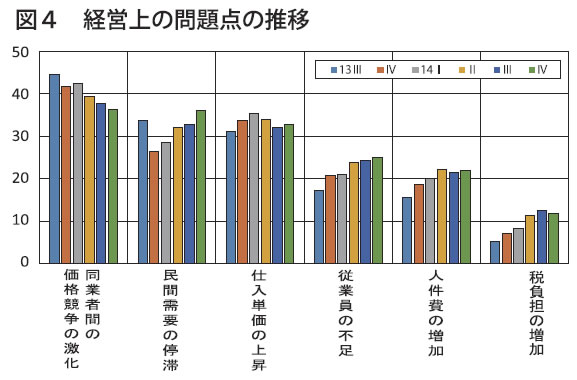

2014年4月に実施された消費増税後の景況悪化は各指標にもはっきり示されていますが、経営上の問題点として指摘された「民間需要の停滞」の割合も上昇し続けています。「仕入単価の上昇」も依然高い水準で推移しています。また、「従業員の不足」「人件費の増加」といった「人」に関わる問題意識も高まってきています(図4)。

社員教育にもとづいた提案型経営で低迷する経営環境に挑む

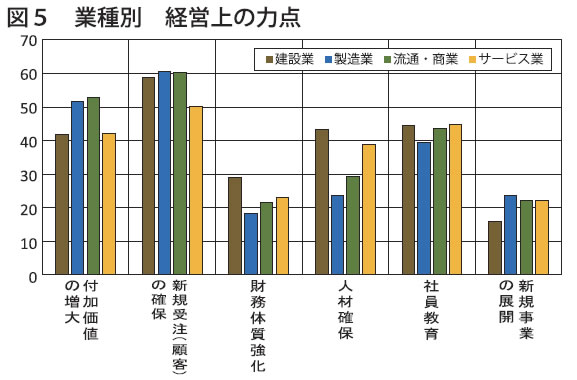

消費マインドが低下し売上悪化傾向が続くなか、地域やユーザー特性に見合った市場の差別化を図っていくことが当面の努力目標といえます。今期の経営上の力点でも「新規受注(顧客)の確保」、「付加価値の増大」を指摘する割合が高くなっています。また、人手不足への危機感の高まりから「社員教育」「人材確保」も増加が続いています。選ばれる会社づくりの根幹は人材育成にあるということが意識されるようになってきました。今こそ経営指針に基づいた全社員の創造型の会社づくりが求められています(図5)。

経営者の声から ~人材確保・教育に関して

●事業継承に必要な物的移行は計画的に進んでいるが、中核の人材育成が思うように進まず、弱い部門への補完を自ら行う事を考えねばならない(宮城、精密機械製造業)

●国内工場の確保。高齢化が進み、後継者がいなくなり自主廃業が増えている(愛知、ベビー衣料製造)

●将来の成長維持に備えて、新卒を継続的に採用しているため、人件費が増加し続けている。しかし、今のうちに育ってもらって、将来の力になってもらわないといけない(大阪、安全衛生用品製造卸)

●人材の確保のため、合同会社説明会に積極的に参加し、来春、大学院卒予定者を採用した。(福岡、用廃水処理プラントの設計・施工他)

「中小企業家しんぶん」 2015年 2月 5日号より