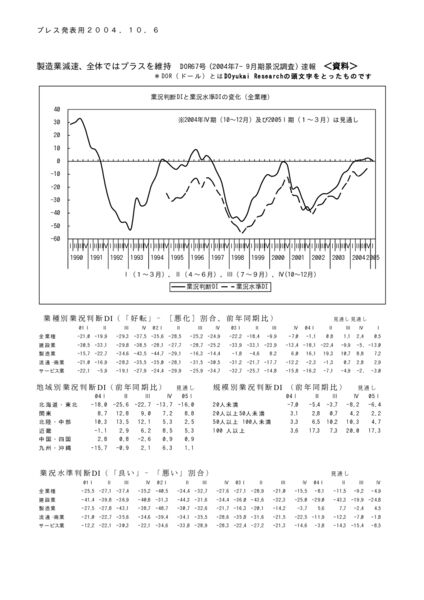

製造業減速、全体ではプラスを維持

報告

速報

DOR7-9月期調査では全業種ベースで水面上を維持したが、これまで回復感を牽引してきた製造業が減速を示した。10-12月期もプラス値を保つものの05年1-3月期には水面上すれすれになると見込まれている。先行きは必ずしも楽観的とは言い難い。

7-9月期の業況判断DI(「好転」-「悪化」割合)は、4-6月期同様1と横ばいあった。業種別には建設業が△22→△10、流通・商業で△1→1、サービス業で△7→△5と持ち直しをみせたが、製造業が19→11へとプラス幅を縮小させた。製造業は次期見通しでも9とさらなる縮小が予測されている。地域別では北海道・東北が△26→△23とわずかに改善しているが、依然として深刻なマイナス状態にある。他地域とは大きな違いがあらわれている。次期見通しも北海道・東北だけが2桁のマイナス値になっている。企業規模別では、20人未満(△5→△4)だけが依然マイナスにあるが、それ以上の階層では全てプラスにあるだけでなく、次期見通しで、100人以上層では20と1994年7-9月期の27以来のプラス値が見込まれている。

一方、業況水準DI(「良い」-「悪い」割合)では4-6月期の△11から△9と2ポイント改善しているが、製造業では8→△2と大きく下がった。

売上高DI(「増加」-「減少」割合)は4-6月期と変わらず2となっているが、次期は5へと改善が見込まれている。

経常利益DI(「増加」-「減少」割合)は2002年10-12月期の△21以降改善して4-6月期には△2となったが、7-9月期に△5へと下降した。ただし、10-12月期には0と水面上に達すると予測されている。

そのほか、素材価格の上昇は、仕入単価DI(「上昇」-「下降」割合)の上昇に如実に表れており、7-9月期には28までになっているのに対して、売上・客単価DI(「上昇」-「下降」)は△24と仕入単価とのギャップが著しい。販売価格への転嫁は難しい状況がうかがわれる。

設備の過不足感DI(「過剰」-「不足」割合)は2004年1-3月以来の2桁台のマイナスから、7-9月期の△9と1桁台となった。設備投資実施割合は7-9月期34.5%の水準で推移し、とくに製造業の実施割合は4-6月期に続き40.4%と40%台を維持した。

正規従業員数DI(「増加」-「減少」割合)は2004年に入りプラス値となり4-6月期は6であったが、7-9月期には3と下降を示す一方、臨時・パート・アルバイトDI(同上)が、4-6月期の9から7-9月期の12へと臨時雇用の増加をみせている。

経営上の問題点(複数回答)では、2004年に入ってから「仕入単価の上昇」を上げる声が高く、7-9月期には23.9%にのぼった。「同業者相互の価格競争の激化」も57.2%→59.9%へと割合が高まった。

*本文中特に断りのない限り、業況水準以外は前年同期比

*詳細は10月30日発行(予)のDOR67号をご覧下さい

[調査要領]

調査時 2004年9月5~15日

対象企業 中小企業家同友会会員企業対象企業.

調査の方法 郵送の方法により自計記入を求めた調査の方法.

回答企業数 2,182社より908社の回答をえた(回答率41.6%)

(建設160社、製造業299社、流通・商業296社、サービス業151社)

平均従業員数 役員を含む正規従業員数 39.8人. 臨時・パート・アルバイトの数 33.5人

速報資料