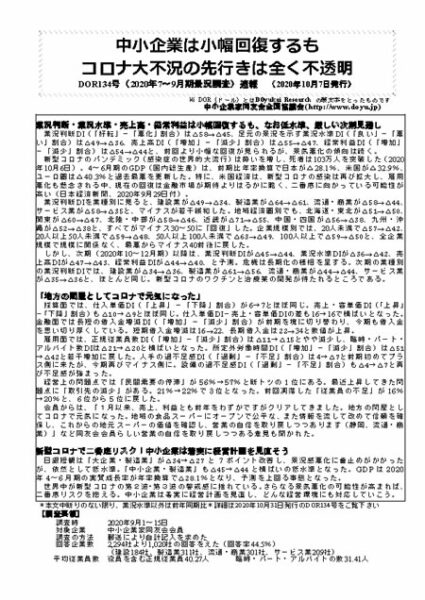

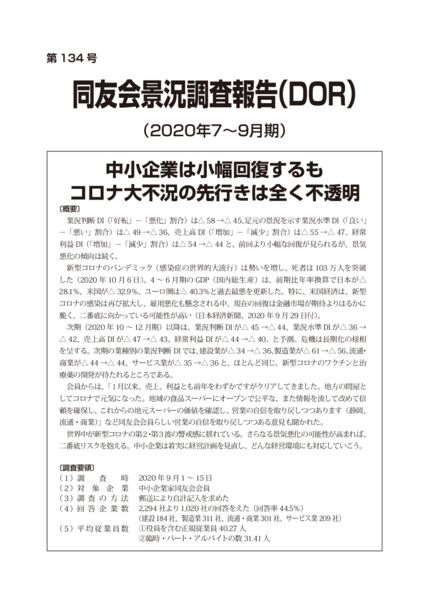

134号(2020年7~9月期) 2020年10月25日 景況調査 中小企業は小幅回復するもコロナ大不況の先行きは全く不透明 速報 クリックするとPDFが表示されます 報告 クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます

クリックするとPDFが表示されます