東京同友会政策渉外本部では、1月31日に京都大学大学院教授・元内閣官房参与の藤井聡氏を招き、消費税に関する例会を開催しました。当日の報告要旨を紹介します。

「8%増税」で庶民が貧困化

消費増税は国民経済にとって大きな問題です。データで裏付けたいと思います。

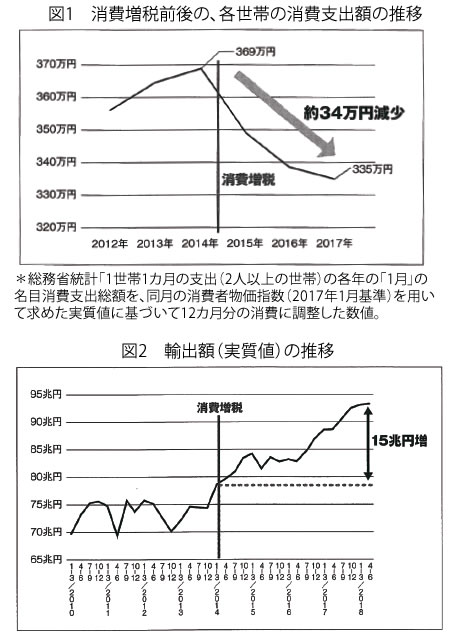

まず、消費が減り、投資も減るということです。経済がだめになるのみならず、産業の質が劣化することです。図1をご覧下さい。2014年の消費増税前後の「各世帯」の年間消費額のグラフです。消費増税直前には、各世帯は年間369万円消費する勢いを持っていたが、増税からその支出額は激減し、2017年には335万円に、実に34万円もの消費を削ることとなりました。

つまり、消費増税によって、私たちは、買えるモノが1割近く(9%)も少なくなったしまった、というわけです。単純に言えば、みなさんの会社の売上高が9%減ることになるわけです。

一般国民の暮らし向きに直結する「消費」や「賃金」、「景況判断」がいずれも、2014年の消費増税を契機として悪化しました(略)。最近、いざなみ景気超えとか、景気が良いとする政府見解とはどこが整合するのでしょうか。それを説く鍵が、「世界経済が好調なおかげで、輸出が伸びている」ことが作用しています。増税時点から、輸出は約15兆円もふえています(図2)。

ただ、輸出の大企業が恩恵に浴すことができますが、ほとんどの中小企業は影響を受けません。諸外国、とりわけアメリカが好景気でなければ、消費増税によって日本は「衰退」してしまいました。しかし、このことは一部の人を除いて、誰も気づいていませんでした。真実を見ず、財務省の言いなりになる環境をつくられたと思う以外ありません。

デフレの恐怖

消費税は、消費者にとっては、「消費行動についての罰金」のようなものです。だから、消費税を上げれば、必然的に消費にブレーキがかかることになります。消費に勢いがあるときはいいのですが、1997年の増税のときは、バブルが崩壊しているときに消費のブレーキを踏み込んだのです。当然、冷え込んだ。それが、止まらない。完全なデフレ不況です。

識者と言われる人からは、「日本は消費税率が低いが、外国は消費税率がもっと高い。日本が上げられないのはおかしい」という人がいますが、こういう人は大きな忘れ物をしている。日本だけがデフレだ、という事実です。金融資産1500兆円も失うほどの「大怪我」をした日本経済は、消費増税に耐えられなかったのです。

今年もデフレです。デフレとは、物価が下がる、消費が下がる、賃金が下がる、需要も下がる、ことです。尺度でデフレターというのがありますが、物価はマイナスです。マイナスということは、みなさんの売上が減っているということです。身体にたとえれば、ボロボロ。そこにまた消費税率を上げたら…。

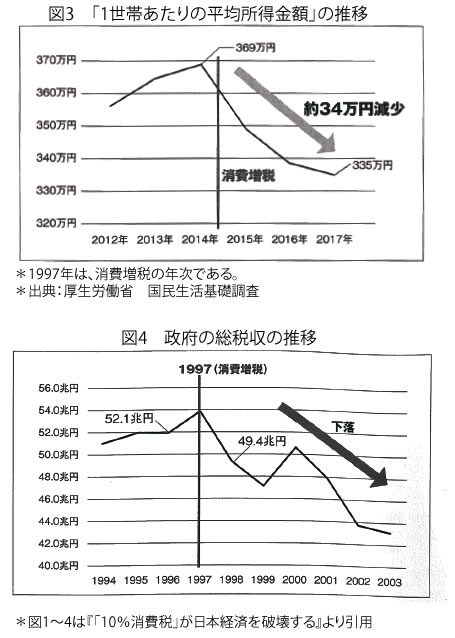

話は1997年に戻りますが、図3をご覧下さい。1世帯あたりの平均所得が増税前は664万円まで増加してきたものが、1997年以降、下がりつづけ、2013年時点で世帯収入が135万円も下落してしまいました。「デフレ不況」に陥ったせいで、日本人は年収で135万円ずつ「貧乏」になってしまったわけです。この右肩下がりで続く。これがデフレの恐怖です。

驚くことに、増税で国庫がホクホクかと思いきや、日本国政府それ自身も「所得」を大きく失い、財政を激しく悪化させていきました。増税からわずか6年で総税収が10兆円以上も縮小してしまいました。消費増税で日本経済が停滞し、デフレ化してしまったことで、法人税や所得税などが全て縮小してしまったことが原因です(図4)。

「衰退途上国」の日本

こうして税収が縮小すれば、政府は政府活動のために、「赤字国債」を発行せざるを得なくなります。しかも、失業手当や生活保護等の社会保障費用がさらに「借金=赤字国債」が拡大します。1997年の増税までは「政府の借金」の金額は低い水準の10年間の平均3・1兆円に抑えられていました。ところが、1997年を境に「政府の借金」は瞬く間に20兆円~30兆円程の高い水準なってしまいます。10年間の平均で実に22・9兆円という、それまでよりも年間で約20兆円も膨らむほど財政が悪化してしまったのです。昨今取り沙汰される「財政悪化」は、ひとえに1997年を境に始まった「デフレ不況」が原因でした。

消費増税を行った1997年を境に始まった「デフレ不況」の結果、日本は「衰退」し始め、一般の世帯が収入を失って貧困化していったばかりでなく、政府もまた収入(税収)を減らし、財政を減らしたのです。

いま日本経済に必要なのは、増税でなく、大幅な庶民減税と公共投資をして、デフレから早急に脱却することです。もう1つは、構造の政策で、賃上げを促す政策です。例えば、法人税率を上げつつ、賃上げをした企業だけ法人税を大きく下げてやることなどが必要です。

「中小企業家しんぶん」 2019年 3月 25日号より