〈調査要項〉

調査時点 2020年9月1~15日

調査対象 2,294社

回答企業 1,020社(回答率44.5%)(建設184社、製造業311社、流通・商業301社、サービス業209社、その他15社)

平均従業員数 (1)40.3人(役員含む・正規従業員) (2)31.4人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。

好転・悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考えで作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

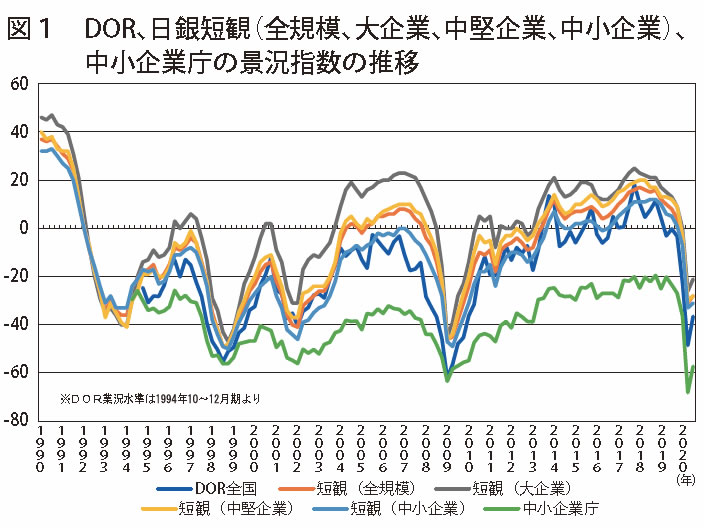

急激悪化に歯止めかかる

日銀の9 月短観(全国企業短期経済観測調査)によると業況判断指数(「良い」-「悪い」割合)が大企業製造業はマイナス27で、大幅悪化した前回調査から7ポイント回復、中小企業製造業はマイナス44で1ポイント回復と景況悪化に歯止めがかかりましたが、低水準のままです。

2020年4~6月期のGDP(国内総生産)は前期比換算で日本は△28.1%、米国が△32.9%、ユーロ圏は△40.3%と過去最悪を更新するなど、新型コロナウイルス感染症のパンデミックの危機は深まっています。

DORでも足元の業況を示す業況水準DI(「良い」-「悪い」割合)は△49→△36、業況判断DI(「好転」-「悪化」割合)△58→△45、売上高DI、経常利益DI(いずれも「増加」-「減少」割合)は、それぞれ△55→△47、△54→△44とDOR調査開始(1990年)以来の最悪水準から脱しました。次期(2020年10~12月期)は指標により好転悪化が混在していますが、依然低水準が続く見込み。(図1)

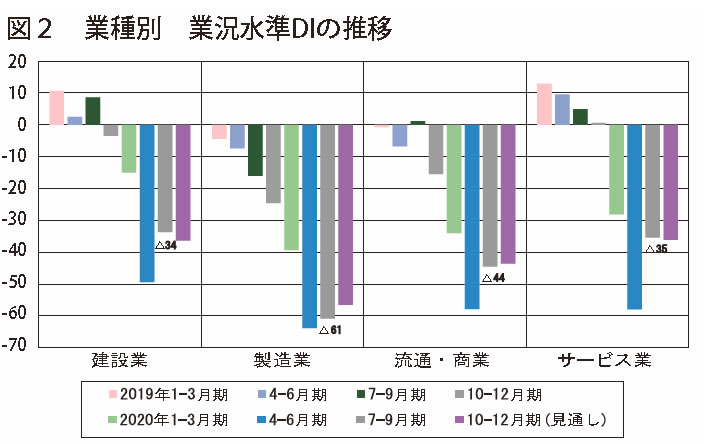

製造業の回復鈍く低水準

今期の業況水準DIを業種別でみると全業種で上向きましたがV字回復とはならず、特に製造業の上昇幅が小さく厳しい状況となっています。また、すべての地域経済圏別、企業規模においても上昇しましたが、いずれも悪化前の水準には達していません。このように、急激な悪化に歯止めはかかったものの、次期見通しを含め、半年前、1年前の水準に戻るには時間がかかりそうです。(図2)

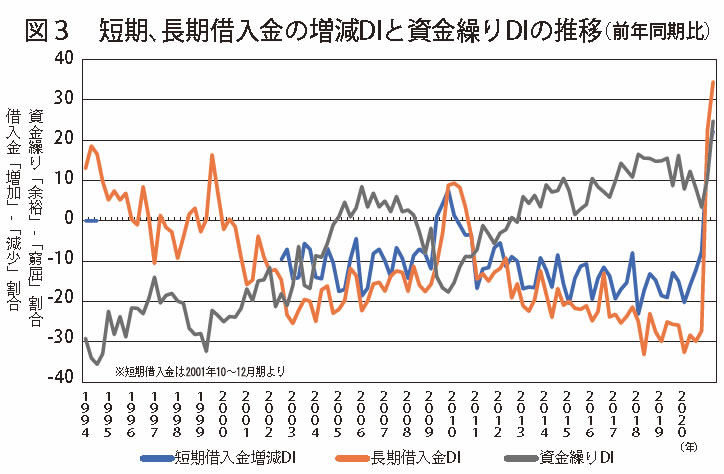

手元資金を手厚くする動き継続

金融動向は前期に比べてわずかに借入難度の容易さが失われましたが、資金調達環境に大きな変化はなく、緩和的な環境が続いています。こうした中で手元資金を手厚くしようとする動きは強く、借入資金は短期・長期ともに大きく増え、資金繰りの余裕超過幅は拡大しました(図3)。

物価動向に関しては、仕入単価DI、売上・客単価DI (「上昇」-「下降」割合)とも大幅な低下を見込んだ前期の見通しに反し、いずれの単価とも前期並みの水準が続きました。とはいえ、生産・消費は依然として停滞しており、価格を引き上げる力は弱く、次期も仕入価格DIおよび売上・客単価DIの低下が進むとの見方が強くなっています。

企業の生産性に関しても他指標同様に大幅に悪化した前期から持ち直しましたが、過去の水準には戻っていません。

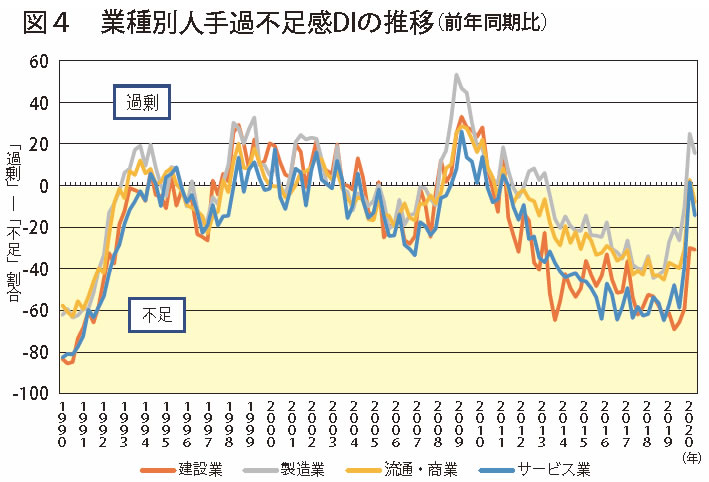

人手の過不足感DI、製造業を除いて再び不足超過に

正規従業員数DI 、臨時パート・アルバイト数DI (「増加」-「減少」割合)ともに前期、すべての業種、地域、企業規模でマイナス水準に落ち込んだままです。所定外労働時間DI は調査開始以来最大の減少幅を記録した前期から、「横ばい」回答が増えて若干の増加となりました。

また、前期に過剰超過となった人手の過不足感DI (「過剰」-「不足」割合)は再び不足超過に転じました。ただし、製造業(25→16)のみ過剰超過である一方で、建設業は(△30→△31)と業種による差が大きくなっています。(図4)

設備投資についても3期連続で不足感が弱まっていましたが、その傾向に歯止めがかかり、今期の設備投資実施割合は上昇に転じました(32%→35%)。実施内容は「情報化設備」が高水準を維持し、実施目的では「合理化・省力化」の増加が続いています。

ポストコロナを見据えた取り組みを

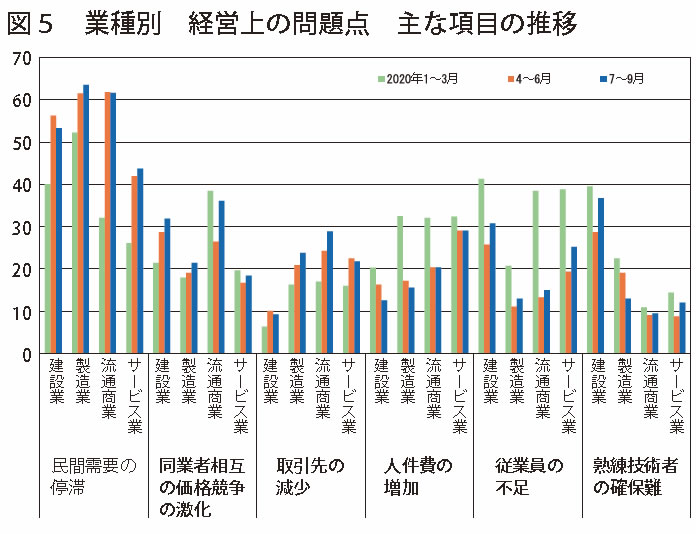

景況の急激な悪化を反映して、今期も「民間需要の停滞」は半数を超える57%、「同業者相互の価格競争の激化」の割合も前期から22%→27%と上昇しました。この傾向は製造業と流通・商業で顕著に表れています。一方、2 期連続で低下していた「従業員の不足」は16%→20%と上昇に転じています。中でも建設業やサービス業での上昇が目立ちました(図5)。

経営上の力点は前期と比較すると全体的に小幅な動きとなっていますが、「人材確保」(24%→28%)、「社員教育」(33%→36%)、「新規事業の展開」(20%→ 23%)が増加傾向を示し、「新規受注の確保」(60%→59%)は高い指摘割合が続いています。

厳しい状況の中にありますが、空いた時間を活用したコロナ対策を盛り込んだ経営指針書の作成や共有化や社員教育、コロナを機とした新規分野への挑戦など、多くの企業がポストコロナを見据えた動きをはじめています。コロナ大不況が今後どうなるかは不透明な点も多く楽観視はできませんが、戦略的に取り組んでいくことがいっそう求められています。

〈会員企業の取り組みから〉

○この時期だからこそ、あえて目先でなく、3 年後の姿(商品構成・付加価値内容の変革)などを計画化している(愛知、サービス業)

○コロナ禍前(前年度)より営業体制を見直した。その結果受注を維持できている(福岡、流通・商業)

○より地元密着型営業を展開しています。くらしの中にあるニーズを発見することに力を入れています(長野、建設業)

○経営指針発表会はコロナ対策でZOOM を外部の方にも参加してもらいました(山梨、流通・商業)

○休業(生産調整)をやむなく行い、その日を教育訓練に充て、社員のスキルアップや技術共用の時間に充てた(北海道、家具製造・販売業)

○業務効率化に向けてのIT リテラシー向上研修、経費削減、販売単価の見直し(大阪、金型製造業)

「中小企業家しんぶん」 2020年 11月 5日号より