地球温暖化対策のためには温室効果ガス排出量削減が必要であり、そのために「カーボンプライシング」とよばれる二酸化炭素に値段をつける動きが世界で活発です。2021年までにカーボンプライシングの導入を決めた国が64カ国・地域、2000年の7カ国から大幅に増加。世界の排出量の21.5%を占めます。

カーボンプライシングには、炭素税と排出量取引の2つがあります。炭素税のみの導入は7カ国3地域、排出量取引のみは21カ国25地域で、両方を導入しているのは18カ国3地域、2020年の税収は17%増の530億ドル規模になっています。パリ協定の目標達成には炭素価格1トンあたり2020年40~80ドル、2030年までに50~100ドルの水準が必要とされています。

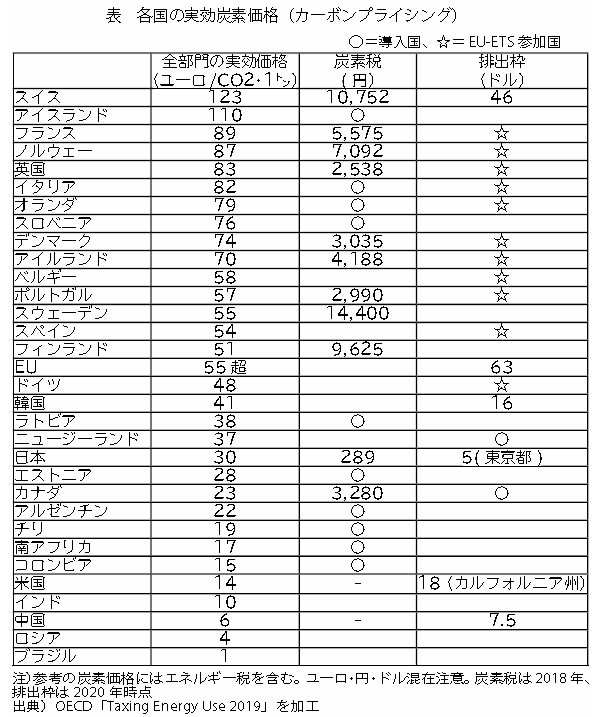

炭素税は1990年にフィンランドで導入され、主に欧州で導入が進んでいます。先進国以外では2019年に南アフリカが導入し、日本は2012年に地球温暖化対策税として導入。化石燃料購入時1トン289円とスウェーデンの137ドルに比べて低いですが、各国では税率の顕著な引き上げが行われています。

排出量取引は、2005年にEUで導入され、削減目標の引き上げで価格が上昇して50ドルを超えてきており、いよいよ中国が21年2月から2,225社対象に全土で開始、米国も11州で導入し広がりを見せています。日本は東京都と埼玉県が導入しています。(表)

これから問題になってくるのが、炭素税の国内保護のための国境炭素税導入の動きです。EUが23年より導入の炭素国境調整措置は、簡単に言えば輸入品の排出炭素量に税金をかける制度です。自国の炭素税を引いた製品に欧州の炭素税と同等の税金をかける制度で、日本でいえば289円を引いた分に課税されるということです。そして米国も導入を検討しており、国境炭素税が財源計画に盛り込まれています。1トン50ドルの場合で、日本はEUに年2.5億ドル、米英に5.76億ドル支払う可能性があり、企業としては、21~50年で世界の1,000社で炭素負債が4,700兆円と見込まれ、その影響が及びます。今後は自社が出している二酸化炭素の排出量や製品の排出量を把握しておくことが絶対に必要になります。

「中小企業家しんぶん」 2021年 9月 25日号より