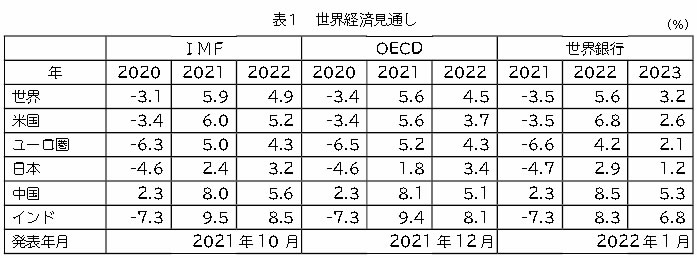

世界経済見通しは、10月のIMF見通しでは新型コロナ感染症で急減した2020年の世界のGDPが▲3.1%から21年に5.9%まで回復し、22年も4.9%としています(最新は1月25日発表予定)。12月のOECDの見通しも同じく、20年は▲3.4%から21年は5.6%と回復し、22年も4.5%に成長と予測。オミクロン株の感染急拡大でも経済再開の動きは続くと見ています。(表1)

米国は、21年に6.0%成長と急回復し、22年はやや低下も伸びるとしながらも、人手不足や供給不足、物流混乱がリスクとして高まっています。ユーロ圏では、20年は▲6%から21年に5%まで回復し、22年も4%成長が続くと見ており、同じくオミクロン株感染拡大でも英国含め経済回復を優先させています。しかし、エネルギー価格の高騰で消費者物価の高騰が続いており、リスク要因が高まっています。中国経済は、20年は世界で唯一増加し、21年は8%の成長となりましたが、不動産バブル崩壊の懸念やエネルギー不足が深刻になり、22年には5%まで低下すると予想されています。このように世界経済は、経済成長自体は穏やかな成長の予想ですが、オミクロン株感染急拡大の影響や米中対立の拡大、地球規模の政治情勢の不安定さもあり、経済の不確実性がますます高まっています。

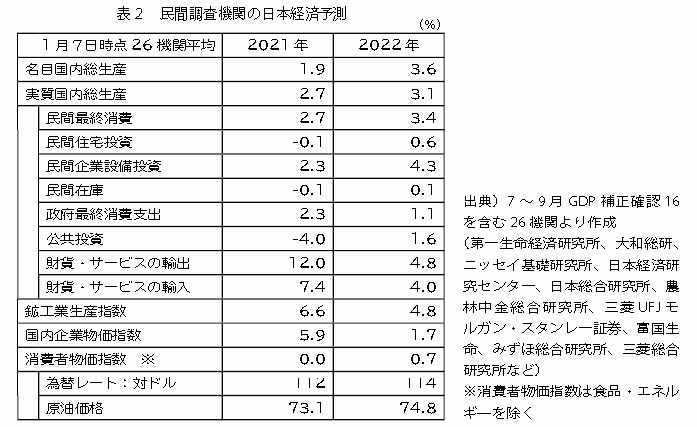

日本経済の見通しは、20年は▲4.6%、21年ではIMFは2.4%、OECDは1.8%と見ており、民間調査機関は平均2.7%と戻しきれていない中で、22年にはそれぞれ3.2%、3.4%、3.1%と、コロナ前水準に戻ると予想されています。しかし当初の21年10~12月に19年水準に戻す予想が22年にずれ込んだ上、オミクロン株の感染が1月に急拡大したことで、1~3月もマイナス予想への転換見込みであり、19年水準に戻るのは23年10~12月まで遅れると予想されます。

個別項目で見ると、消費は金額では堅調も差が大きく、特にエネルギー価格高騰が懸念され、消費低迷と見てもいい状況です。住宅はマイナスからウッドショックが和らぎ、工事遅れも一部解消したことでプラスの可能性があります。設備投資は堅調ですが、半導体不足の影響が続くことが懸念されています。公共投資は伸びる予想です。輸出入は21年の急回復から通常に戻る予測です。21年に原材料の高騰で企業物価は5.9%上昇しましたが、消費者物価は0%で価格転嫁できず、22年も企業物価1.7%に下がっても消費者物価0.7%では転嫁しにくいのは変わらないと見ています。円安・原油高の懸念も残る予想です。(表2)

「中小企業家しんぶん」 2022年 1月 25日号より