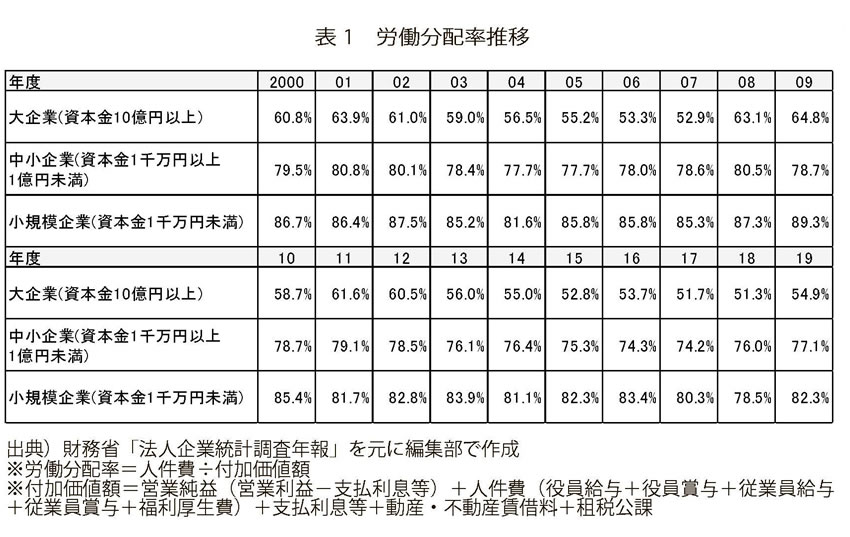

非正規の増加が主に賃金低下の原因であると同時に、配当金増加と内部留保増加が賃金の低下を招いています。労働分配率の長期統計を企業規模別で見るとはっきりしますが、コロナの影響に配慮して2000年度から2019年度にかけて大企業が60.8%から54.9%に5.9%減少、中堅(表略)は71.2%から67.8%に3.4%減少、中小企業は79.5%から77.1%に2.4%減少、小規模企業は86.7%から82.3%に4.4%減で、大企業の減少率が最も大きく、中小企業との差が22.2%もあります(表1)。

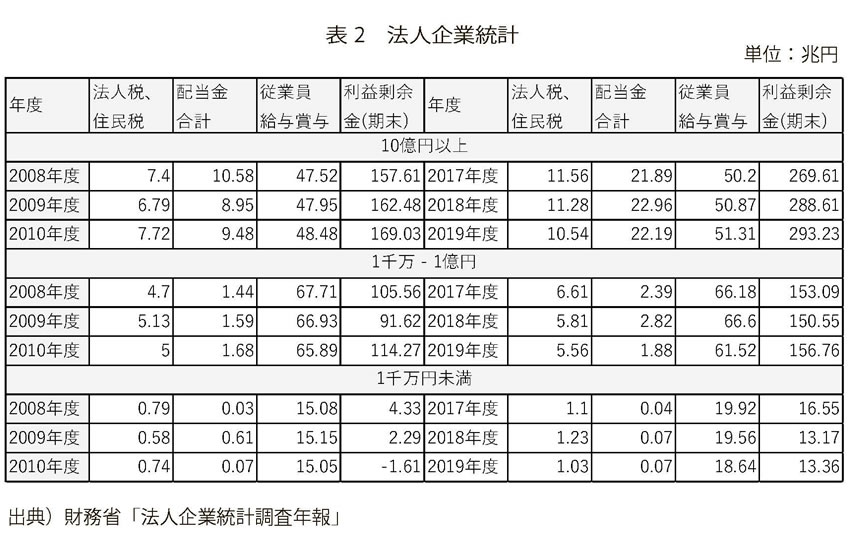

また法人企業統計の特徴部分を2008年度から2019年度で見ると、従業員給与・賞与では小規模企業が29万社増の影響で15兆円から18兆円と3兆円増加、中小企業は20万社減の影響で67兆円から61兆円に少し減少、大企業も500社減ですが47兆円から51兆円と4兆円近く微増でほとんど変わっていません。法人税や住民税なども小規模企業から大企業まで微増とあまり変わっていないのに対して大きく増えているものがあります。1つは中間配当と期末配当を合わせた配当金合計が中小企業で4,000億円増、小規模企業で400億円と微増なのに対して、大企業が10兆5,800億円から22兆1,900億円と11兆6,100億円も増やしています(給与増の3倍分)。内部留保と言われる期末の利益剰余金が小規模企業で9兆円、中小企業でも50兆円増加ですが、大企業で135兆6,200億円も増加(給与増の30倍以上)しています(表2)。

企業として初任給の高騰に備えて分配率が上がらない程度に付加価値を上げて、配当や利益剰余金でなく賃金の引き上げを図ることが必要です。政府も労働分配率の一定水準以下に課税して労働保険に配分するなど、賃金分配比率を上げていくのが一番妥当ではないかと思われるデータです。

「中小企業家しんぶん」 2022年 3月 25日号より