産業技術大学院大学 教授 瀬戸 洋一(公立大学法人首都大学東京)

民間企業におけるマイナンバー対応とは次の2つがあります。

(1) 法人番号

番号制度では個人一人ひとりに個人番号(マイナンバー)が指定されるだけでなく、法人などにも法人番号が指定されます。

行政機関は、この法人番号を使って複数の機関が個別に管理している「特定法人情報」(法人番号とひも付けられた法人の情報)を特定・連携することによって、業務を的確かつ効率的に遂行できるようになります。

(2) 従業員の個人番号

従業員やその扶養家族の個人番号を取得し、給与所得の源泉徴収票や社会保険の被保険者資格取得届などに記載して、行政機関などに提出する必要があります。また、証券会社や保険会社が作成する支払調書、原稿料の支払調書などにも個人番号を記載する必要があります。

今回は法人番号について解説します。

法人番号

法人などには13桁の法人番号が割り当てられ、2016年1月から順次、社会保障・税分野の申告書及び法定調書などを提出する際に、これらの書類に法人番号の記載が求められます。

法人番号には大きく分けて2つの特徴があります。

1つ目は、『行政手続における特定の個人を識別するための番号の利用等に関する法律(以下、番号法)』の中で個人番号の利用範囲が「社会保障」「税」「災害対策」の3つの分野と規定されているのに対して、法人番号は利用範囲の規定がなく、民間企業の幅広い分野で活用が期待できます。

2つ目は、個人番号が社会保障・税などの業務に用いられる以外では原則として他人に公開されないのに対して、法人番号は「商号」または「名称と本店」、もしくは主たる事業所の所在地の情報とともに、国税庁の『法人番号公表サイト』で公表されます。この2つの特徴から、官民問わずさまざまな領域や用途で、法人番号の活用が期待できます。

法人番号は番号法に基づき国税庁が指定します。法人番号が指定されるのは、国の機関および地方自治体、そして会社法その他の法令の規定により登記所の登記簿に記録された法人が基本です。これ以外に、税務上、給与支払事務所などの開設届出書、内国普通法人等の設立の届出書、外国普通法人となった旨の届出書、収益事業開始の届出書、消費税課税事業者届出書を提出する団体にも指定されます。

法人番号の指定方法は、登記されている法人の場合、法務省から提供される商業登記法に基づく会社法人など12桁の番号の前に、1桁の検査用数値(チェックデジット)を加えた13桁の法人番号となります。

企業として必要となる対応

社会保障・税番号制度の導入に伴い、年金事務所および健康保険組合などに提出する健康保険や雇用保険、年金などにかかる書類や、税務署および市町村に提出する申告書や法定調書などに、個人番号もしくは法人番号を記載することが義務付けられます。

法人番号の場合は事前に取引先から法人番号の提供を受ける方法以外にも、法人番号公表サイトでも取引先の法人番号を名称などで検索して確認することができる予定です。ただし、法人などには同一名称の法人が存在したり、名称や所在地が変更したりするため、取引先の法人番号を公表サイトで確認できない可能性もあります。その対策として、企業は事前に取引先から法人番号の入手を徹底する必要があります。また、このような事態は多くの企業で起こり得る話なので、各企業が名刺やホームページなどに自社の法人番号を記載することで、取引先の法人番号確認も容易になると考えられます。

法人番号の利用開始時期についていくつか例を上げると、法人税と消費税は2016年1月以降に開始する事業年度分の申告書から、支払調書や源泉徴収票などの法定調書・申請書などは2016年1月から法人番号の記載が必要になります。

帳票の印刷などを情報システムで処理している民間企業は、前回(3月15日号7面)でも記載した通り、情報システムの改修(法人番号の入力機能など)が必要になります。個人番号対応に伴う人事給与システム、社会保険関連システム、支払調書作成システムの改修の際には、個人番号だけでなく法人番号の記載も求められることを認識して対応する必要があります。

法人番号は利用範囲が規定されていないため、行政や民間企業の間で幅広い活用が期待されています。

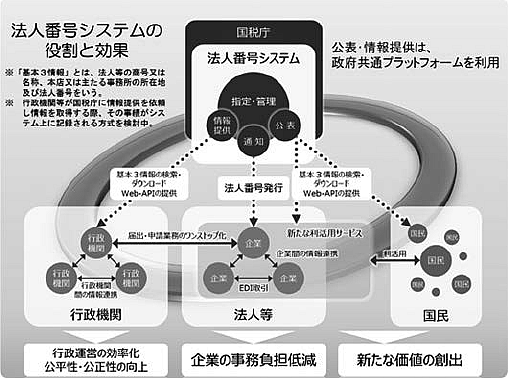

図.法人番号システムの役割と効果

国税庁ホームページより転載

参考URL:https://www.nta.go.jp/sonota/sonota/osirase/mynumberinfo/houjinbangou/index.htm

「中小企業家しんぶん」 2015年 4月 5日号より