公立大学法人 首都大学東京 産業技術大学院大学 教授 瀬戸 洋一

民間企業におけるマイナンバー対応として、法人番号と従業員のマイナンバーの利用の2つあることは、第3回で紹介しました。今回は(2)従業員のマイナンバーについて解説します。

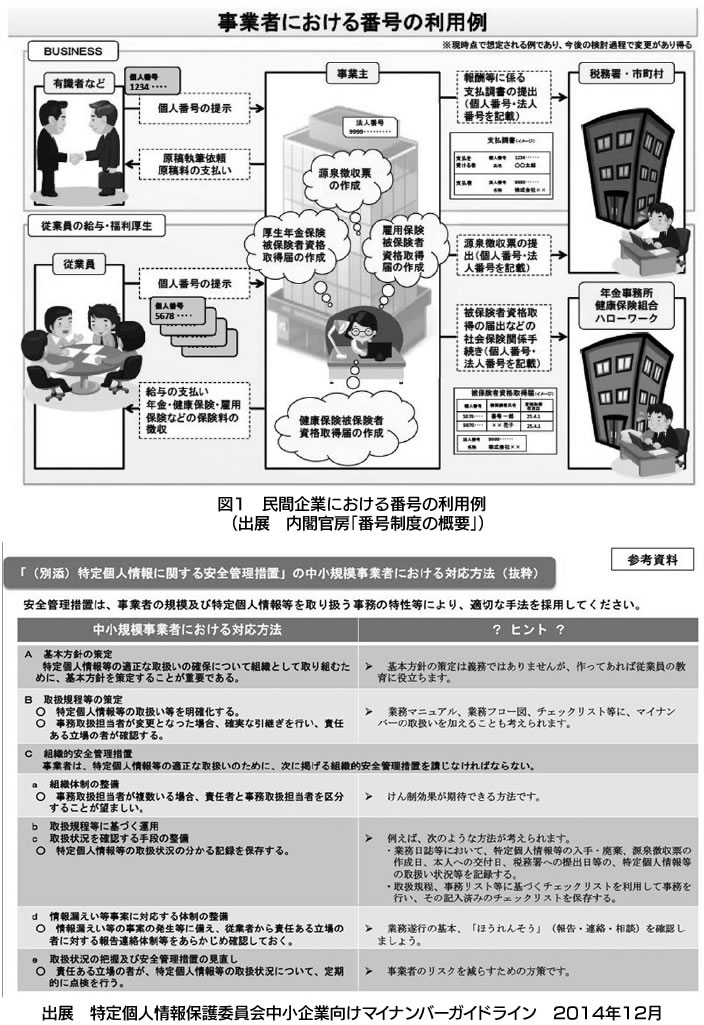

個人番号は「限られた事務の範囲内のみ」で利用できます。民間企業が個人番号を取り扱うことができるのは「給与事務、法定調書作成等の事務(個人番号関係事務)」のみです。番号制度が導入されると給与や経理など、個人番号関係事務に関わる部署において個人番号を取り扱うことになります。

また、民間企業は「個人番号関係事務実施者」としての対応が求められます。図1の中央部分に記載されている「事業主」での内容が、民間企業で必要となる対応を示しています。

民間企業が個人番号を取り扱う具体的な対象事務としては、以下のようなものが挙げられます。

○給与所得の源泉徴収票作成:2017年1月より個人番号の記載必要。

○厚生年金保険、被保険者資格取得届の作成:2016年1月より個人番号の記載必要。

○雇用保険被保険者資格取得届の作成:2016年1月より個人番号の記載必要。

○健康保険被保険者資格取得届の作成:2016年1月より個人番号の記載必要。

従業員のマイナンバーを扱う上で、厳しい規制があり、また安全管理措置を求められます。

例えば、

○取得・利用・提供のルール:個人番号の取得・利用・提供は、法令で決められた場合に限る。

○委託のルール:委託先はしっかり監督、再委託は許諾が必要。

○保管・破棄のルール:必要がある場合のみ保管、必要がなくなったら破棄の義務。

○安全管理措置のルール:漏洩などを起こさないシステムや運用の仕掛けの義務。

マイナンバーの民間利用においては、2つの観点での安全性の担保が必要と考えます。

(1)システム構築においては、プライバシー影響評価(個人情報影響評価)の実施。

(2)システム運用においてはプライバシーマーク認証の適用。

以上は国から要求されていませんが、自主的に実施する必要があると考えます。安全対策の詳細は、「特定個人情報保護委員会の民間事業者対象に特定個人情報の適正な取扱いに関するガイドライン」に記載されています。

(終)

「中小企業家しんぶん」 2015年 4月 15日号より