中小企業庁事業環境部金融課による経営者保証についての解説企画を3回にわたり紹介します。第1回目のテーマは「これまでの経営者保証改革の取り組み」です。

経営者保証とは

経営者保証とは、金融機関から事業者(法人)への融資に対して、経営者が連帯保証を提供する仕組みです。事業者が返済困難となった場合には、金融機関は経営者保証の提供者に対して返済を請求することが可能です。この経営者保証の意義としては、「経営への規律づけ」、「資金調達の円滑化」というプラス面と、「思い切った事業展開の抑制」、「早期の事業再生の阻害」というマイナス面の両者が指摘されています。

経営者保証ガイドラインの策定

経営者保証のマイナスの側面を解消するため、まず、2013年に、全国銀行協会・日本商工会議所において、(1)経営者保証を提供することなく融資を受けるための要件((1)法人と経営者が明確に区分・分離されていること、(2)法人の資産・収益で借入返済が可能であること、(3)適時適切に財務情報が開示されていること)、(2)個人破産ではない方法での保証債務整理手続や保証人の手元に残る資産の範囲などを規定した「経営者保証に関するガイドライン」を策定しました。

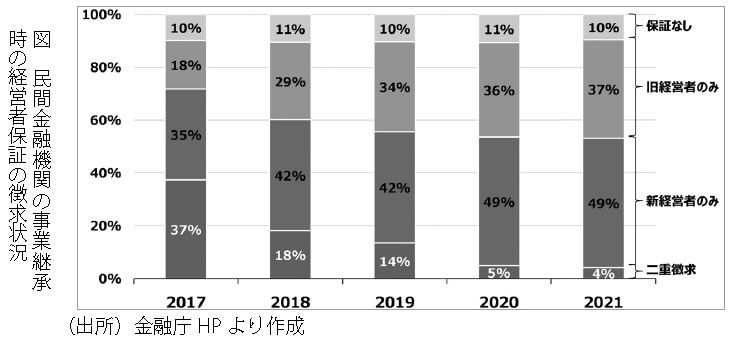

事業承継時の経営者保証の二重徴求の原則禁止

また、経営者保証を理由に事業承継を拒否する後継者がいることから、2019年には、政府として、政府関係機関が関わる融資の無保証化の拡大などを柱とする「事業承継時の経営者保証解除に向けた総合的な対策」を策定しました。この対策に基づき、全国銀行協会・日本商工会議所が策定した「事業承継に焦点を当てた『経営者保証に関するガイドライン』の特則」では、新旧の経営者双方から、二重に経営者保証を求めないことを原則としています。このような取り組みの結果、事業承継時に、新旧両方の経営者に経営者保証を求める案件は、4%まで減少しました(図参照)。

廃業時の経営者保証の取り扱い

さらに、廃業時に経営者保証を行う中小企業経営者が個人破産となるケースが多く、事業再生の早期決断の阻害要因になっているとの指摘を踏まえ、2022年には、全国銀行協会・日本商工会議所が「廃業時における経営者保証ガイドラインの基本的考え方」を公表しました。個人破産回避に向け、「経営者保証ガイドライン」に基づく保証債務整理の申しでを受けた場合には、金融機関が誠実に対応する、との考え方が明確化されました。

このように、経営者保証に依存しない融資慣行の確立に向けた取り組みを進めているところです。

中小企業庁金融課 課長 神崎忠彦

「中小企業家しんぶん」 2022年 8月 5日号より