〈調査要項〉

調査時点 2011年6月5~15日

調査対象 2,449社 回答企業 1,017社(回答率41.5%)(建設171社、製造業346社、流通・商業313社、サービス業181社)

平均従業員数 (1)37.4人(役員含む・正規従業員)(2)31.5人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

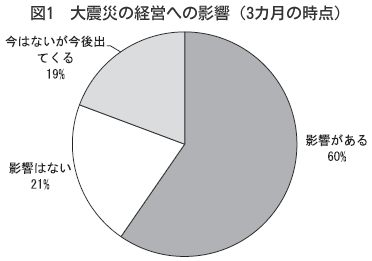

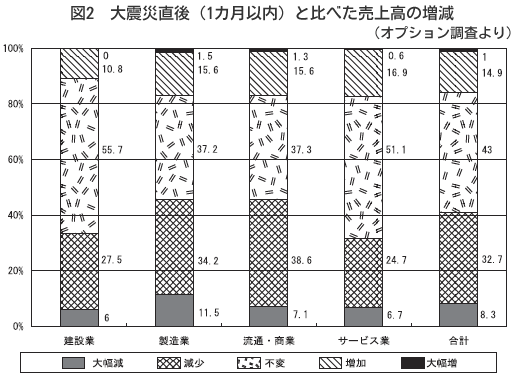

約8割の企業で経営悪化が顕在化

今回のDOR調査で実施した震災発生から3カ月後の影響についてたずねたオプション項目では、「影響がある」が60%、「今後影響が出る」と答えた企業が19%を加えると約8割の中小企業で震災による経営環境の悪化が顕在化しつつあります(図1・2)。業種別では大震災や原発事故による素材・部品調達の断絶や分工場・協力企業の被災、燃料不足と交通網の分断などの影響を受けた製造業と消費自粛・品不足による商業で悪影響が大きく現れています。

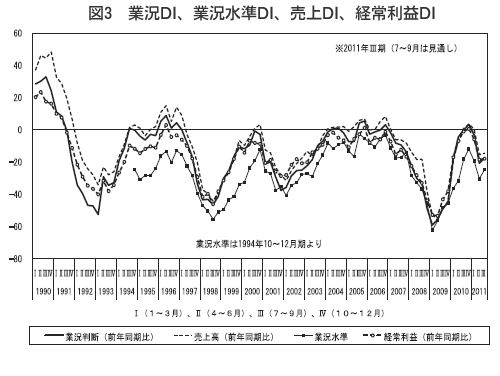

東日本大震災の打撃は深刻

東日本大震災の影響を受けて業況は大きく落ち込む形となりました。次期は若干の好転が期待されていますが力強さに欠け、一段の円高の進行も加わって予断を許さない状況です。DORの4~6月期の業況判断DI(「好転」-「悪化」割合)は2011年1~3月期に比べ18ポイント悪化して△21と大きく水面下に沈みました(図3)。業況水準DI(「良い」-「悪い」割合)も△19→△30と11ポイント悪化しました。

業種別では建設業(△11→△17)、製造業(4→△26)、流通・商業(△5→△18)、サービス業(△5→△20)と、すべての業種で悪化をみています。地域別では、関東が14→△31で45ポイントも激落しました。都道府県別では東京都が△44、茨城が△43と突出しています。それだけでなく北陸・中部も2→△13、近畿も2→△23と大都市圏すべてでマイナスです。次期7~9月期は△21→△17と4ポイント改善をみると予想されていますが力強さに欠けます。さらに世界経済の低迷から円高が一段と進行しており、中小企業に下押し圧力として働くことが懸念されるだけに予断を許しません。本格的な回復に向かうかどうかは、中小企業・地場企業を主柱に据えた総合的復興政策が実施されるかどうかにかかっています。

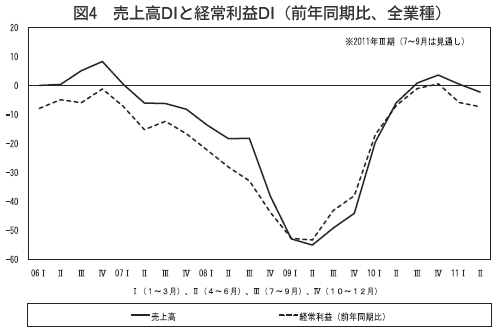

経常利益は2ケタ台の低落

売上高DI(「増加」-「減少」割合)も2011年4~6月期は1→△15と悪化しました。製造業が5→△20で25ポイント、建設業が△10→△14で4ポイント、流通・商業も2→△8で10ポイント、サービス業も△2→△21で19ポイントの低下と4業種すべてで悪化しました。

経常利益DI(「増加」-「減少」割合)は△6→△18と2ケタ台の低落となりました。悪化理由として「売上数量・客数の減少」、「原材料費・商品仕入れ額の増加」とあわせてサプライ・チェーン(供給網)の途絶を含む「その他」の指摘割合が増しています(図4)。

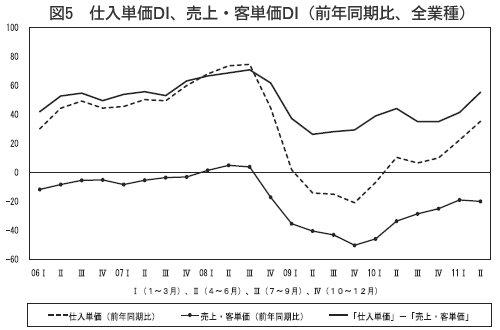

仕入単価が上昇、売上・客単価との差が拡大

資金繰りDI(「余裕」-「窮屈」割合)は2011年1~3月期から3ポイント「窮屈」超過幅が縮小して△3となりました。

借入難度DI(「困難」-「容易」割合)は短期資金(△24→△20)の「容易」超過割合はわずかに縮小しましたが、長期資金(△21→△20)は横ばいで推移しています。

売上・客単価DI(「上昇」-「下降」割合)は水面下ながら「下降」超過幅の縮小が5期にわたって続いてきましたが、4~6月期調査では△19→△20と若干「下降」超過幅が拡大し、改善基調に陰りが見られました。

一方、仕入単価DI(「上昇」-「下降」割合)は22→35と13ポイント上昇したため、売上・客単価DI(△20)との差が55ポイントとなり、前回より14ポイント拡大しました(図5)。今回の大震災によって原材料の入手難やコスト上昇から仕入価格の上昇圧力がますます強まる結果となりました。

雇用面に暗雲、正規従業員数DIが水面下にもぐる

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)はそれぞれ△3→△18、△7→△20と悪化しました。1人当たり売上高DIでは業種別にみると、1~3月期では水面に出ていた製造業(1→△17)や流通・商業(3→△17)までもが大きく減少しました。1人当たり付加価値DIでは製造業(△5→△20)、流通・商業(△2→△20)が大きく落ち込んでいます。

雇用情勢に暗雲が立ち込めています。ここ1年程堅調な動きをみせていた正規従業員数DI(「増加」-「減少」割合)は2→△1、臨時・パート・アルバイト数DIは3→△2と水面を挟んでもみあっています。

所定外労働時間DI(「増加」-「減少」割合)は、過去2回の調査で増加傾向にありましたが4~6月期は1→△12と反転しました。人手の過不足感DI(「過剰」-「不足」割合)は△5→13と一気に過剰へと反転しました。

設備投資は30%台を下回る

2011年4~6月期の設備投資の実施割合は、26.1%→28.1%と増加したものの設備投資水準の1つの目安である30%水準には届きませんでした。しかも次期計画割合は27.3%と、設備投資の実施状況は足踏み状態にあるとみられます。

設備の過不足感DI(「過剰」―「不足」割合)は、△8→△1と設備過剰方向へ反転しました。しかも次期投資計画は20%台後半で足踏みしており、その力はまだ弱いものです。

「社員教育」と「人件費以外の経費削減」が上昇

経営上の力点では「新規受注(顧客)の確保」、「付加価値の増大」の2項目が引き続き1位と2位を占めましたが、一方で「社員教育」(35.9%→38.3%)、「人件費以外の経費削減」(16.9%→20.6%)、「情報力強化」(11.1%→13.1%)が上昇しました。社員の専門力強化と激変する市場ニーズに対応した情報力強化の重要性が増しています。

「中小企業家しんぶん」 2011年 8月 15日号より