2011年11月25日号の本欄で、黒字企業の割合が1960年代の70%台から現在は20%台まで減少してきていることを紹介しました。なぜ黒字企業が減ったのか、なぜ赤字企業が増えたのかを財務省の法人企業統計の長期統計を使って考えてみます。

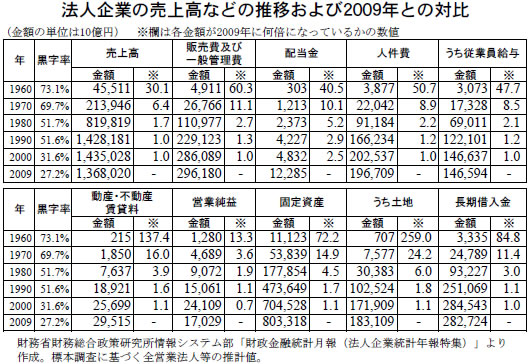

1960年と2009年を比べると、売上高は30.1倍伸びていますが、それに対して固定資産は72.2倍、特に土地代が259.0倍と一番伸びており、売上の伸びの8倍以上となっています(表)。また2番目に高くなっているのは動産・不動産賃貸料の137.4倍であることから、設備投資もありますが、高い土地代に売上が追い付いていないということが考えられます。

3番目に伸びているのが長期借入金で84.8倍、4番目が販売費および一般管理費の60.3倍です。

1970年と2009年を比べれば、やはり土地代の伸びが売上の伸びの4倍で、動産・不動産賃貸料が2倍以上です。1980年と2009年を比べると土地代の伸びは売上伸びの3倍以上。また動産・不動産賃貸料の伸びは売上の伸びの2倍以上ですが、今度は配当金が3倍以上の2位に浮上しています。1990年と2009年を比べると、1位が配当金で2.9倍、土地代は1.8倍になっています。

以上から考えれば、土地代や家賃が半分以下の地域で企業活動を行えば、多くの企業は黒字になると言えます。よく言われる「赤字なのは人件費が高いから」という理由ではないことが数字では示されています。各社で暦年の売上高や費用を比較して見ることも、黒字化を図る1つの方法になるのではないでしょうか。

「中小企業家しんぶん」 2012年 1月 25日号より