調査要項

調査時点 2013年12月1~10日

調査対象 2,442社

回答企業 907社(回答率37.1%)(建設157社、製造業299社、流通・商業285社、サービス業163社)

平均従業員数 (1)37.6人(役員含む・正規従業員)(2)32.7人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

世界・日本経済の先行きは不安定さを含む

世界経済は、アメリカの量的金融緩和政策の縮小、欧州での失業率の悪化、中国の実質GDP成長鈍化など不安定さを含んでいます。日本経済も実質GDPは2013年を通して減速しており、仮に10-12月期に駆け込み需要で若干アップしてもこれは実体経済の盛り上がりではないことに注意が必要です。

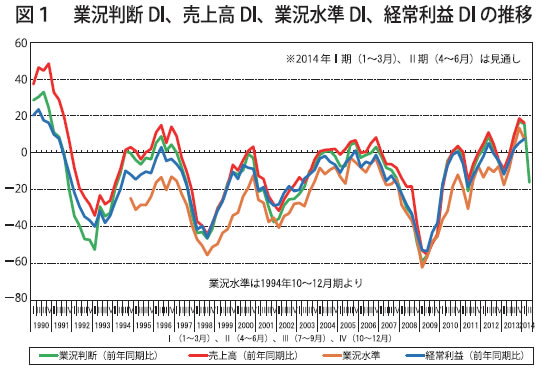

それでも日銀短観では大企業・全産業は13→18と5ポイント改善、中小企業・全産業も△4→3で7ポイント、それぞれ改善しています。DORの2013年10~12月期の業況判断DI(「好転」-「悪化」割合、前年同期比)は10→17と7ポイント改善。日銀短観と同様の調査方法による業況水準DI(「良い」-「悪い」割合)も3→13と10ポイント改善しました(図1)。

次期以降はどうでしょうか。次期(2014年1~3月期)の業況判断DIは17→16と1ポイント後退を見込んでいます。さらに消費増税後の4~6月期は16→△16と32ポイントの激落を予想しています。つまり、景気は今期で天井を打ち、新年以降は悪化、4月以降には激震が走ると見込まれています。十分な警戒が必要です。

業種別、地域別、規模別での凹凸は消えず

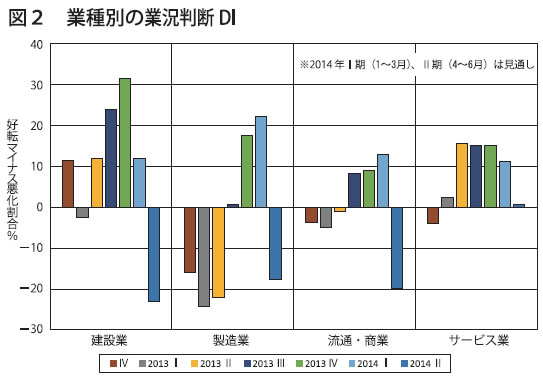

業況判断DIを業種別に見ると、製造業が1→18と17ポイント、建設業が24→32で8ポイントの改善です。一方、流通・商業は8→9で1ポイント改善、サービス業は15→15と横ばいです。今期の改善は製造業主導の好転です(図2)。

地域経済圏別では、関東が8→14で6ポイント、北陸・中部が7→22で15ポイント、近畿が1→8で7ポイント、それぞれ改善しました。地方圏では北海道・東北が17→6で11ポイントの悪化、中国・四国が7→22で15ポイントの改善、九州・沖縄が22→28で6ポイント改善しました。北海道・東北は退潮です。

企業規模別では、100人以上が19→16で3ポイントの悪化、50人以上100人未満が19→27で8ポイント、20人以上50人未満が3→18で15ポイント、20人未満が9→14で5ポイントそれぞれ改善しました。業種別、地域別、規模別での凹凸は消えていません。

仕入高DIさらに上昇、建設業で顕著

売上高DI(「増加」-「減少」割合)は9→19と10ポイント改善、経常利益DI(「増加」-「減少」割合)も2→5と3ポイント改善しました。ただし、いずれも、流通・商業とサービス業が回復の勢いを欠いています。次期は売上高DIが19→16で3ポイント悪化、経常利益DIは5→8と3ポイント改善を見込んでいます。売上高が下降する一方で経常利益の好転は維持される見込みです。

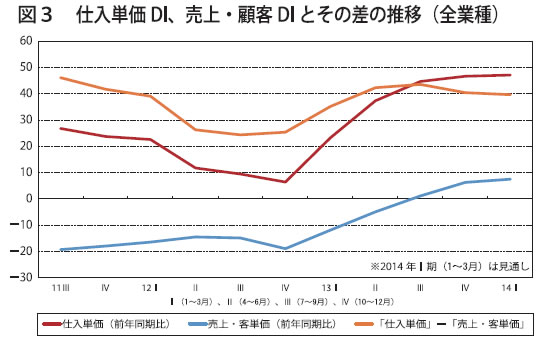

仕入単価DI(「上昇」-「下降」割合)は、建設業で49→59と10ポイントと大きく上昇、他の3業種はそろって横ばいでした。特に建設業で厳しい仕入単価の上昇圧力があります。売上・客単価DI(「上昇」-「下降」割合)は1→6と改善しました。売上・客単価DIが6を超えるのは1991年10~12月期以来、22年ぶりです。売上・客単価DIと仕入単価DIの差は44→41にわずかに縮小したものの依然として40を超えています(図3)。

金融面では、資金繰りDI(「余裕」または「やや余裕」-「窮屈」または「やや窮屈」割合)は7→7と横ばい。借入金利DI(「上昇」-「低下」割合、前期比)は短期・長期とも「低下した」との回答が増加しており、資金調達環境の改善が続いています。ただし4月以降は金融環境の変化が見込まれ、今のうちから数カ月先を見据えた資金管理が求められます。

設備投資実施割合が明確な改善トレンドに

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は5→13、2→6とそれぞれ改善しました。雇用面では、正規従業員数DI(「増加」-「減少」割合)は8→13と増加、臨時・パート・アルバイト数DIは9→13と増加でした。人手の不足感DI(「過剰」-「不足」割合)は△22→△31と不足感が拡大し、1992年4~6月期を上回る水準に達しています。

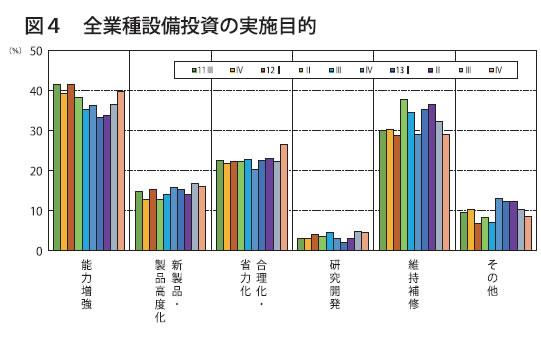

設備の過不足感DIは△14→△15と設備投資の不足感が増しています。設備投資実施割合は33.8%→36.1%と上昇、次期計画割合も37.8%となっており明確に改善トレンドに入ったと見えます。設備投資の実施目的も「能力増強」が「維持補修」を大きく上回るなど、設備投資を前に進める兆しが出てきました(図4)。ただし、まだ相当数の中小企業が自業界の先行き不透明感が拭えず、当面修理で切り抜ける状況から抜け出していません。

4月以降の経営環境を見越した全社一丸体制づくりへ

経営上の問題点は「同業者相互の価格競争の激化」、「民間需要の停滞」などの不況感を示す項目の減少が続いています。一方、「仕入単価の上昇」が31%→34%と上昇が続いており2番目に多い項目になりました。「従業員の不足」、「熟練技術者の確保難」といった人手に関わる項目の増加も続いています。

経営上の力点では「人材確保」が24%→30%と増加、「人件費節減」「人件費以外の経費節減」の指摘は引き続き低下しており回答企業の景況感の高揚がうかがえます。社員力向上と自社の固有技術の先鋭化に基づき、消費増税後の経営環境に耐えうる強靭な経営体質の構築が求められます。(図5)

<消費増税後の経営環境を見越した取り組みの記述>

●来年の4月以降の景気の落ち込みは必至と感じている。とにかく、来年4月以降の戦略を具体的に立て、特に新商品の開発に力を入れている所です(広島、エアフィルタ加工販売)」

●来年4月消費増税を前に、自社のマーケティング力を強化し、お客様のニーズを捉え、スピードを上げて対応して行こうと考えています。その為に良く学ぶ事だと思います(北海道、和装品・服飾卸小売)」

●自社の強みを生かす為の研究開発を主体に、新商品を市場に出す。更なる新商品開発により、新市場を拓いていく(宮城、精密機械製造)

●春以降に発売する新商品の開発に新しいお客様と共に取り組みました。今後も従来の商品だけでなく、常に新しい商品の開発と勇気を持って、新規事業にチャレンジします(埼玉、製餡業)

「中小企業家しんぶん」 2014年 2月 5日号より