〈調査要項〉

調査時点 2014年3月1~15日

調査対象 2,374社

回答企業 933社(回答率39.3%)(建設173社、製造業317社、流通・商業266社、サービス業171社)

平均従業員数 (1)37.2人(役員含む・正規従業員)(2)32.6人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

4月より消費増税が8%に引き上げられました。社会保険料、公共料金、ガソリン価格の値上げもあり、国内消費は大きな打撃を受けています。安倍内閣のもと、円安の影響で原料価格・仕入価格の上昇、増税前の駆け込み購入による需要の先食い、増税による物価上昇と、中小企業景気への悪循環は看過できません。1997年に5%に引き上げたときよりも深刻な影響が想定されることに警戒が必要です。

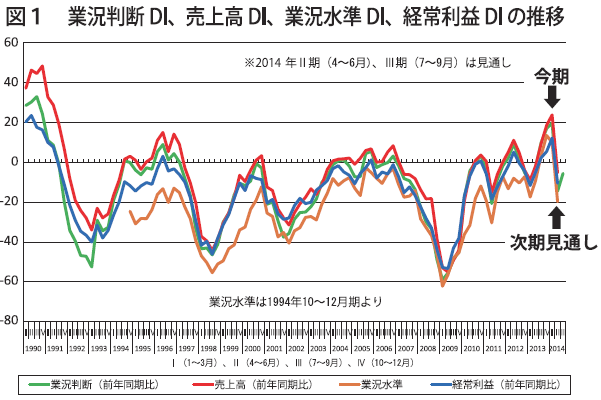

次期、大幅減を予定

今期は増税前の駆け込み需要が景況を押し上げました。日銀短観では大企業・全産業は18→21と3ポイント、中小企業・全産業も3→7で4ポイントそれぞれ改善しています。DORの2014年1~3月期の業況判断DI(「好転」-「悪化」割合、前年同期比)は17→20と3ポイント改善(図1)。一方、日銀短観と同様の調査方法による業況水準DI(「良い」-「悪い」割合)は14→10と4ポイント低下であり、現状をよりシビアにみています。

次期(2014年4~6月期)の業況判断DIは20→△14と34ポイント大幅減を予定しています。すべての業種・地域・企業規模で悪化が予想され、消費増税不況の恐れがあります。充分に気を引き締めた経営が求められます。

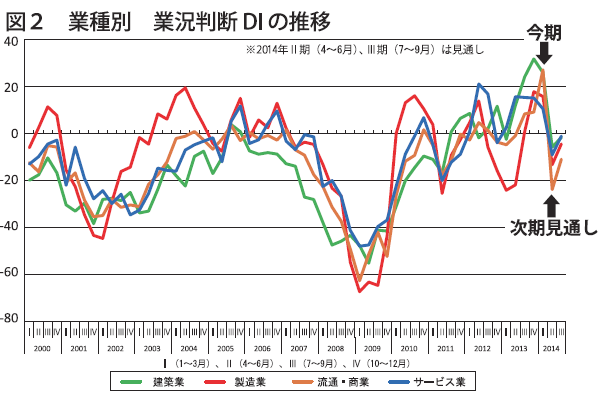

流通・商業で大きな反動減見込み

業況判断DIを業種別に見ると、製造業が16→△13と29ポイント、建設業が26→△6で32ポイント、流通・商業が27→△24で51ポイント、サービス業が10→△9で19ポイントの悪化予想です(図2)。特に流通・商業は、駆け込み需要からの反動減が深刻です。

地域別では、関東が28→△8で36ポイント、北陸・中部が17→△27で44ポイント、近畿が30→△7で37ポイントといずれも激落。地方圏でも北海道・東北が9→△23で32ポイントの悪化、中国・四国が18→△7で25ポイント、九州・沖縄が21→△3で24ポイントの落ち込みです。「山高ければ谷深し」というように大都市圏で激しい下落です。

企業規模別では、100人以上が25→0で25ポイント、50人以上100人未満が22→△20で42ポイント、20人以上50人未満が21→△19で40ポイント、20人未満が17→△12で29ポイントもの悪化予想です。全企業規模いずれも、最悪の事態です。

仕入高DIの上昇続く

今期売上高DI(「増加」-「減少」割合)は19→24とまずまずの改善、経常利益DI(「増加」-「減少」割合)も5→12と7ポイント改善しました。いずれも流通・商業が大きく改善した一方、建設業とサービス業は今期すでに悪化が始まっています。次期は売上高DIが24→△5で29ポイント、経常利益DIは12→△10と22ポイント、それぞれ悪化を見込んでいます。いずれも流通・商業が大きく悪化する予想です。

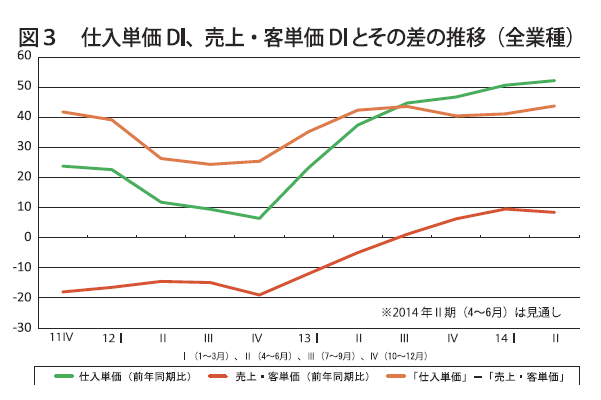

仕入単価DI(「上昇」-「下降」割合)は、47→51と4ポイント上昇し、根強い上昇圧力にさらされています。仕入単価DIが50を超えたのは2008年7~9月期以来のことです。売上・z客単価DI(「上昇」-「下降」割合)は6→10と改善が進んでいますが、仕入単価の上昇をカバーするのがやっとの状況です(図3)。

金融面では、資金繰りDI(「余裕」または「やや余裕」-「窮屈」または「やや窮屈」割合)は7→11と4ポイント上昇しました。1990年の調査開始以来もっとも強い余裕感が生まれる結果となりました。借入金利DI(「上昇」-「低下」割合、前期比)は短期・長期とも低下傾向が続いています。ただし金融円滑化法終了後の「返済猶予」に対する姿勢を金融庁が転換するとの報道があり、今後は各企業と金融機関とのいっそうの関係構築が重要となります。

設備投資は力強さに欠ける面も

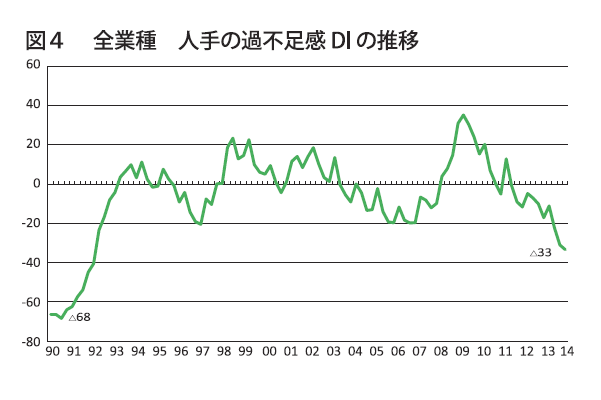

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は13→17、6→8とそれぞれ改善が続いています。雇用面では、正規従業員数DI(「増加」-「減少」割合)は13→14と微増、臨時・パート・アルバイト数DIは13→9と減少でした。人手の不足感DI(「過剰」-「不足」割合)は△31→△33と不足感が拡大し、バブル期に近い不足感を示しています(図4)。

設備の過不足感DIは△15→△20と設備投資の不足感が増しています。設備投資実施割合は36.1%→37.6%と上昇、次期計画割合も34.7%と30%台を継続する見込みです。改善トレンドが明確になってきたように見えますが、設備投資をしない理由を見ると多くの企業が「自業界の先行き不透明」感が拭えず「当面修理で切り抜ける」という行動様式から抜け出していないことがわかります。力強い設備投資の拡大とはまだいえません。

4~6月期、企業の危機対応能力が問われる

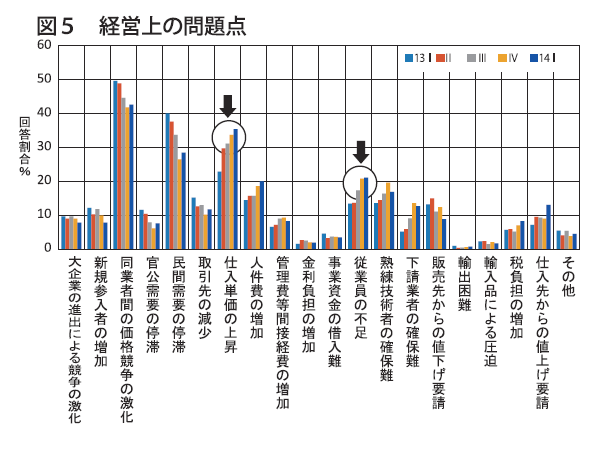

経営上の問題点は「同業者相互の価格競争の激化」、「民間需要の停滞」などの不況感を示す項目の減少が続いています。一方、「仕入単価の上昇」が34%→35%と上昇が続いています(図5)。「人件費の増加」、「従業員の不足」、「熟練技術者の確保難」といった人手に関わる項目の増加も続いています。

経営上の力点では「人件費削減」、「人件費以外の経費削減」の指摘割合はいずれも低水準で安定しており景況感の高揚が伺えます。消費増税を受けて4~6月期は中小企業にとって危機対応能力が問われる時です。同友会理念に則り、なくなったらお客様が困る会社づくりに向けた取り組みが求められます。

<全社一丸で消費増税に備える取り組み>

●納税額が増加する事に対応する社内管理(特にコスト)組織の勉強会(全9講)を実施している。建設業界に対する台風を渋々と乗り越える社業の継続(北海道、土木建築請負業)

●4月以降の落ち込みが懸念される中、社員に対してはその時の気持ちの持ち方、お客様への接し方などを啓蒙し、実績の落ち込みを少なくする為の手段をとった(群馬、特殊機器販売メンテナンス)

●来期に向けての指針書づくりを今までと変えて、目標→計画の都合を社員と共に作り上げる仕組みをしているところ。組織も再編して来期に向かう(愛知、介護関連事業)

●社員が中心となって事業戦略を作成し、経営指針発表会を行った。社員のやる気が感じられ、モチベーションも高いので、厳しい状況であるがきっと成果につながる(岡山、環境測定分析)

「中小企業家しんぶん」 2014年 5月 5日号より