調査要項

調査時点 2014年6月1~15日

調査対象 2,511 社

回答企業 1,141社(回答率45.4%)(建設210 社、製造業344 社、流通・商業343 社、サービス業213 社)

平均従業員数 (1)36.7人(役員含む・正規従業員)(2)30.9人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

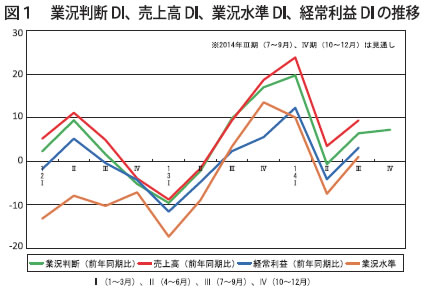

消費増税駆け込み需要反動減、“ 想定内” ではすまない

7月1日に発表された6月の日銀短観(全国企業短期経済観測調査)は、大企業・全産業で21→16、中小企業・全産業で7→2と、ともに5ポイント減でしたが、中小企業はもともとプラス水準が小さいため、駆け込み需要の反動に対する打撃は大きくなっています。増税後3カ月の経済動向について政府やマスコミ各紙は「(増税前の駆け込み需要の)反動減はほぼ想定内」との見方を示しています。

しかし、DOR2014年4~6月期調査の業況判断DI(「好転」-「悪化」割合)では20→△1の21ポイント減と急落、日銀短観と同一の調査方法による景況水準DI(「良い」-「悪い」割合)も10→△8の18ポイント減と、日銀短観と比べ3倍以上の下落幅となっています。内閣府・財務省による法人企業景気予測調査の中小企業0→△22でも同じ軌道を表しており、実態は“想定内”ですまされません。(図1)

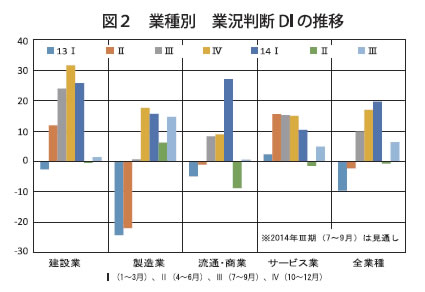

全業種・全地域・全企業規模で悪化

業況判断DIを業種別にみると製造業が16→6、建設業は26→0、流通・商業が27→△9、サービス業が10→△1とそれぞれ全ての業種で大幅に悪化しましたが、なかでも駆け込み需要の反動の影響が大きく出た流通・商業の落ち込みが目立ちました。(図2)

地域経済圏別でも全地域で悪化、企業規模別でも全規模で大きく落ち込みました。100人以上が25→1、50人以上100人未満が22→1、20人以上50人未満が21→△2、20人未満が17→△2といずれも20ポイント近く悪化し、50人以下はマイナスになりました。次期は全ての規模で好転を見込んでいますが、100人以上の好転ぶりが目立っています。

売上高DI(「増加」-「悪化」割合)は24→3と急落しました。なかでも流通・商業は34→△ 4で他の業種の2倍以上の悪化幅、かつ唯一水面下に落ち込んでいます。次期は3→9の回復を見込んでいますが、建設業0→3、製造業11→15はわずかな回復で、流通・商業△4→6、サービス業3→12と、非製造業主導での回復といえます。

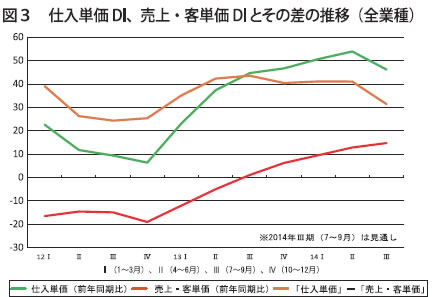

仕入単価に強い上昇圧力

売上・客単価DI(「上昇」-「下降」割合)は10→13と改善が進み、2012年10~12月期以来6期連続の上昇となっています。一方で仕入単価DI(「上昇」-「下降」割合)も51→54と引き続き上昇し、仕入単価に強い上昇圧力がかかっていることが示されました。ただし、次期については、「仕入単価の大幅な低下」に対して「売上・客単価の上昇継続」というこれまでにない見通しが示されており、価格面から採算に対する好転期待が高まっています。(図3)

借入金「有り」企業の割合は最低に

金融面では売上高DI、業況判断DIの急落にもかかわらず、資金繰りDI(「余裕」または「やや余裕」企業割合 -「窮屈」または「やや窮屈」企業割合)は11→7と余裕感のわずかな喪失にとどまりました。資金調達環境には大きな変化はありませんでしたが、借入金「有り」とする企業の割合が2.6ポイント減少して76.1%となり、2001年の設問開始以来もっとも低い水準となりました。

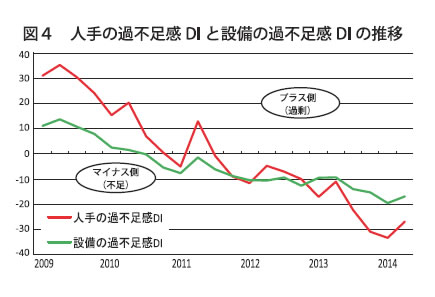

人手の不足感は根強く、設備の過不足感の高まりは一服

1人当たり売上高DI(「増加」-「減少」割合) は最近の4期を通して5→13→17→△4、1人当たり付加価値DI(「増加」-「減少」割合) は2→6→8→△8 で、増加基調から一転、いずれも急落しました。

特に流通・商業の落ち込みが際立っています。雇用面では、正規従業員数DI(「増加」-「減少」割合) は14→ 14及び臨時・パート・アルバイト数DI (「増加」-「減少」割合) は9→7と目立った動きは見られません。人手の過不足感DI (「過剰」-「不足」割合)も△33→△27と減速気味ではあるものの、12期連続で不足側にあり、根強い人手不足感が続いています。(図4)

設備の過不足感DI(「過剰」割合-「不足」割合)は、△20→△17と不足感が低下、設備投資実施割合は33.8%→36.1%→37.6%→31.3%と2013 年7~9 月期以来4期連続で目安となる30%台を維持していますが、改善傾向は中断し、設備投資実施目的に注目してみると先行き不透明感への懸念から積極的に設備投資に踏み切れない様子が伺えます。

駆け込み需要反動への対策の基本は人材確保・育成による提案力強化

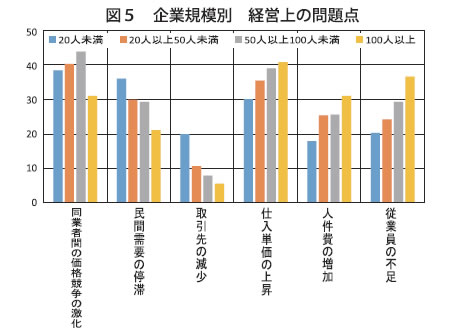

経営上の問題点では、消費増税による駆け込み需要の反動減の影響で「民間需要の停滞」が増加しました(29%→32%)。仕入単価DIの上昇傾向を裏づけるように「仕入単価の上昇」の指摘も高水準にあります(35%→34%)。また、「従業員の不足」、「人件費の増加」といった「人」に関する問題も増加し、さらに深刻化することが懸念されます。企業規模別に見ると100人未満と100人以上で明確な差があり、小規模企業ほど需要の停滞を問題視しています。(図5)

今期の経営上の力点は、駆け込み需要反動の対策への取り組みを裏付けるように「付加価値の増大」(48%→ 53%)の指摘割合が増え、「人材確保」「社員教育」の比重も高水準で推移しています。他方で「財務体質強化」(26%→20%)の指摘が落ち込んでいます。売上減・収益力悪化はキャッシュフローを厳しくする最大要因であることから、財務体質の健全化に力を入れていくことが求められます。経営の4大資源であるヒト・モノ・カネ・情報の質的向上が求められています。

<「人」に関わる記述>

●営業社員採用を検討しているが、財政が好転しないため、踏み切れていない状況。現状は財務の維持を静かに堅持していく方針。(北海道、ラジオ放送局、イベントの制作・企画)

●今まで価格転嫁出来ていなかった分を消費税増税の際にお願いしに全顧客を伺ったところ、社員教育を評価していただき、ほぼ了承いただけた。(栃木、運輸業、倉庫業等)

●従業員の教育内容の改善。新規顧客の獲得。(愛知、産業物収集運搬業)

●お客様に対しての価格説明の徹底。(京都、料理飲食業)

●2008年4月に賃金表を整備以降、毎年4 月にベースアップ及び昇給を実施し、社員の志気も高く強い組織となった。賞与も役所並を目標に支給している。(兵庫、電気通信工事業)

●管理技術者の不足により、受注新規困難な案件が続いている。(岡山、管工事業)

●(1)自己資本比率UP:新規借入しない、(2)技術力向上:国家資格を取得していく、(3)明るく、楽しい職場づくり:朝礼において、いつも実践。(福岡、製造業)

「中小企業家しんぶん」 2014年 8月 5日号より