2022年「コロナ禍における中小企業の金融に関する特別調査」報告

中同協企業環境研究センターで全国の会員企業を対象に昨年5~8月に実施した「コロナ禍における中小企業の金融に関する特別調査」の概要を紹介します(回答数:36同友会、1567社)。なお、この調査結果はDOR143号(2022年11月25日発表)の内容を元にして再編集したもので本内容は、3月2~3日の中同協第53回全研(長野)第15分科会、3月17日の公開研究会で報告を予定しています。

コロナ禍下での新規借り入れは約7割

コロナ禍前(2019年4~5月)と比べて49%の企業で景況感が悪化したと回答した中、7割がコロナ関連融資を含む新規借入を行っていました。借入目的は「運転資金」(64%)がもっとも多く、「余裕資金」(49%)、「設備投資資金」(20%)と続きました。

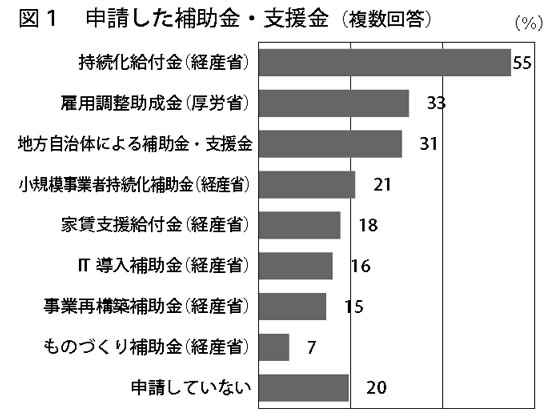

8割の企業で補助金・支援金の申請

また、コロナ禍下で8割の企業で何らかの補助金・支援金の申請を行っており、資金繰りはコロナ禍前と「同じくらい」と回答した割合がもっとも多かったこと(44%)は注目される点です。金融面における危機対応として「早期の資金確保」、「政策や金融に関する情報収集」、「資金繰りの把握」、「事業計画や返済計画」への意識が高く、2020年春先以降、DOR(同友会景況調査)の資金繰りの「余裕」超過が続いていたことを裏付ける結果が示されました。

なお、申請した補助金・支援金は「持続化給付金」(55%)が半数を超え、以下「雇用調整助成金」、「地方自治体による補助金・支援金」、「小規模事業者持続化補助金」など、分散化しています(図1)。

新しい資金調達への関心は

金融機関からの借入以外で注目を集めている資金調達方法の利用・参加状況についての設問では、「該当なし」「気になる方法はない」といった回答が多くありましたが、利用・参加では「専用当座貸越」や「社債発行」、関心度では「クラウドファンディング」や「資本性劣後ローン」への指摘もありました。

また、金融をめぐっては「中小企業のM&A」、「コロナ禍下での借入の返済」について高い関心が向けられています。

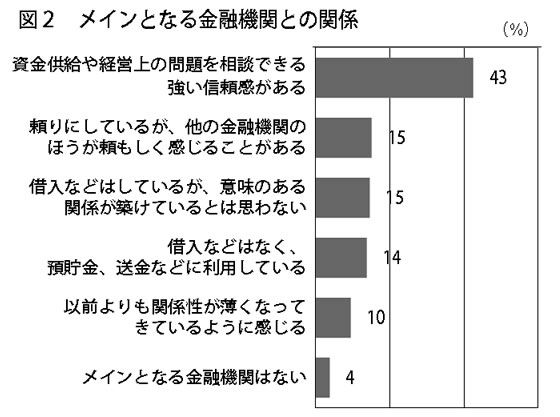

金融機関と企業との関係構築

債務については約6割で過剰感を感じていませんが、2割の企業でコロナ禍後に新たに過剰感があったと回答。債務の過剰感がある企業の多くは、事業の継続や今後の返済などの不安を抱いています。

このような状況の中で、借入先として既存の取引民間金融機関や政府系金融機関が大きな役割を担っており、多くの企業が金融機関の融資に対する積極性を感じていました。金融機関との関係では、4割を超える企業で強い信頼感を持っています(図2)。各設問への回答内容から、地域金融機関によるリレーションシップバンキング(リレバン)の取り組みや、企業側の積極的な情報開示による信頼関係の構築といった双方の取り組みの成果といえるでしょう。反面、金融機関との関係性が薄くなったと感じている企業の存在や、担当者の自社に対する理解、取り組み状況についての厳しい声もあり、中小企業とのニーズのギャップなどリレバンが十分に機能していない現状も浮き彫りになりました。

半数以上の企業で個人保証付借入あり

経営者の個人保証を外すこともリレバン機能の到達点の1つですが、現在でもなお半数以上の企業で個人保証付借入がみられました(53%、内訳:経営者単独46%、二重徴求7%)。他方で、ここ数年の間に新規で無保証融資を受けたり、既存融資への見直しといった動きも少数ながら確認できました。

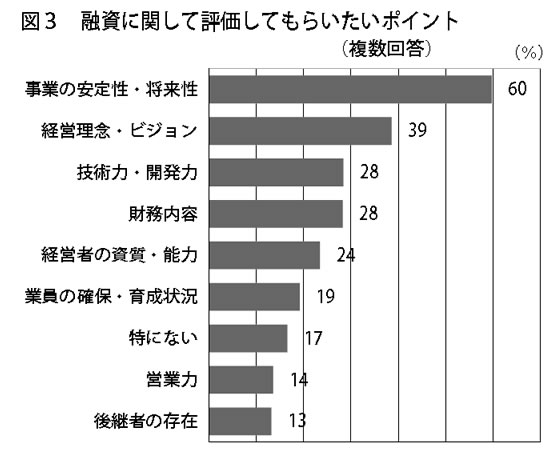

2020年以降、経済活動がストップするという危機的な事態の中でメインバンクの存在感は高まりました。企業が融資に関して担保・保証以外で金融機関に評価してもらいたいポイントは「事業の安定性・将来性」(60%)がもっとも多く、「経営理念・ビジョン」(39%)、「技術力・開発力」(28%)と続き、「財務内容」(28%)のような定量的な情報より定性的情報での評価を求める傾向がみられました(図3)。

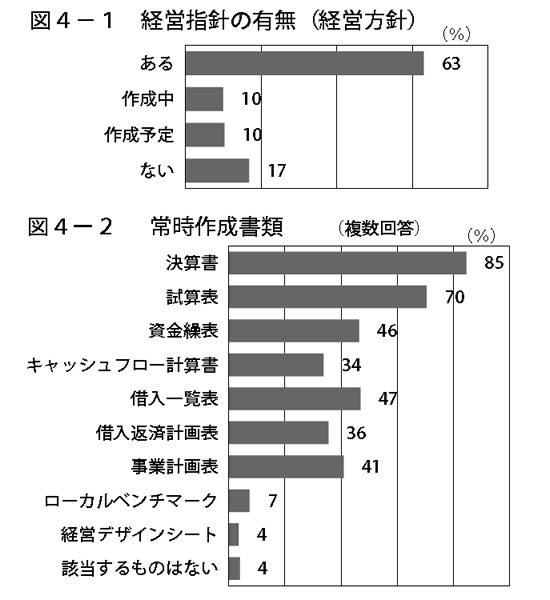

客観的指標を交えて自社を伝えよう

では、評価を受ける際に、企業はどのような情報を準備しているのでしょうか。経営指針のうち経営方針(中期計画)が「ある」企業は63%、常時作成している書類では、多くの企業で作成しているといえるのは「決算書」(85%)、「試算表」(70%)で、「借入一覧表」(47%)、「資金繰表」(46%)、「事業計画表」(41%)などは半数に満たないという現状が明らかになりました(図4)。

また、資金繰り対策にあたって営業キャッシュフローの把握は必須ですが、キャッシュフローの現状をたずねる設問で「キャッシュフローを把握していない」とする企業も少数ながらみられました。

自社の状況や見込みを客観的、科学的に説明するためには、現状の数値的な把握を前提として、裏付けとなるデータや資料が必要となります。取引先の金融機関だけでなく経営幹部や社員との情報共有を経営継続に不可欠なものとして、経営指針の作成、実践と併せて各種書類の整備を進めていくことは、ますます重要になっていくでしょう。

地域の未来を見据えた実践を

同友会企業におけるコロナ禍下の資金調達は、早い段階からの対応や金融機関との日常的な信頼構築の成果もあって比較的に円滑だったことがうかがえますが、今後の資金確保や返済に対する不安を持つ企業も少なくありません。

金融機関との関係では、金融機関の統廃合などによる支店数の減少や担当者の異動などにより、密接な関係を築きにくくなっているという懸念も指摘され、1社の対応では解決しえない問題も抱えています。地域の存続という視点で企業と金融機関との関係構築を捉え、未来志向で連帯した取り組みが求められています。

「中小企業家しんぶん」 2023年 2月 5日号より