1月13~14日に開催された中同協幹事会の新春講演では立教大学経済学部の飯島寛之准教授が「中小企業を取り巻く経営環境と経営課題」をテーマに講演しました。その内容を紹介します。

世界経済のけん引役なき2023年

昨年11月に公的機関が発表した今年から来年にかけての世界経済予測では、これまで相対的に高い成長率を維持してきた中国を別にすると、先進国の中では相対的に日本の成長率は高くなっており、アメリカやヨーロッパなどこれまで世界経済をけん引してきた国々の成長は難しいとしています。

その理由は、ウクライナやロシアとの関係、政治的な問題もありますが、大きくは物価高と金融引き締めにあります。物価高の要因は、アメリカ、ヨーロッパ、日本ではそれぞれ違います。

アメリカの景気後退懸念

アメリカは、巨額の財政出動、耐久消費財にけん引された個人消費の回復、鉱工業生産の回復など、需要の発生が景気を引っ張っています。ところが、景気がよくなれば戻ると思われていた労働人口がなかなか戻らず、賃金を上昇させています。人件費の上昇によってサービス価格も上がっています。こうしてサービスとモノと人件費の価格が上がるという3つの複合インフレに襲われているのがアメリカの物価高の中身です。

そこでアメリカは、猛烈な金融引き締めを行い、通常0・5%程度引き上げるところ0・75%を数回にわたって引き上げました。お金を借りたい、投資をしたい、消費をしたいという人たちにとって金利が上がるのは冷や水を浴びせられるようなもので、景気のスローダウンを招きます。これをもって2023年のアメリカの景気の先行きは暗いだろうと言う人もいますが、個人消費は落ちていません。これだけ金利を上げれば、景気が落ち込むはずですが、そうなっていないところに、アメリカ経済の不思議さがあります。ただ、物価の上昇率が賃金のそれより高い状況が続いていますから、これからアメリカの景気後退は本格化すると思われます。したがって、アメリカ向けに輸出している中国や日本は23年から24年にかけて正念場を迎えるでしょう。

EUの財政政策を注視

ヨーロッパはアメリカのような堅調な個人消費はほとんど見られず、賃金上昇率も20年から21年にかけて下がってきています。つまりアメリカとはまったく違った形でのインフレに見舞われています。大きい要因はエネルギー価格です。ロシア、ウクライナの戦争の影響がかなり出ています。物価上昇率の高まりに、ヨーロッパの中央銀行であるECBも昨年の夏から猛烈な勢いで金利を引き上げました。エネルギー価格、つまりコストが高まっていくことに伴う物価の上昇に対しては、金利を上げてもほとんど効果がありません。財政が出動してコスト高を吸収させるような政策を実施する必要があります。しかしEUは、各国が抱えている財政赤字をいかに均等化、あるいはなくして、財政を健全化させるというのが創立以来の基本的な考え方です。だから、これだけ物価が上がっている状況の中でも、財政政策を拡張的にすることができないのです。ヨーロッパの経済がどうなるかは、財政政策との関係を見ていく必要があります。

外から内に向く中国経済

トータル的に見れば先進国よりも中国経済の方が成長率は高いです。しかし、一帯一路と呼ばれていたような対外的な影響力を金を出して広げていくという中国の姿もここ数年変わりつつあります。2020年には、国内の循環を主体として、国内外の双循環が互いに促進するモデルをめざそうという考え方が打ち出されました。背景にはコロナもありますが、生産年齢人口の減少と貯蓄率の低下により、余剰資金を海外に向ける余裕がなくなったことがあります。

2008年のリーマンショック時には、中国は巨大な財政出動を行い、欧米の低成長を支える大きな供給地となって世界経済を支えましたが、今後は国内問題に注力せざるを得ないでしょう。財政赤字を考えるとかつてのような巨大な政策を打つことはできません。5%程度の成長はしても、世界経済をリードするような役割を果たすことはできないでしょう。

円安の根本原因は国内生産の縮小

この間日本経済を苦しめてきたのは、円安と物価高です。今後一時的な円高局面はあるかもしれませんが、円安はしばらくは続くでしょう。

その理由の1つは、国際収支から見て円買いという圧力が生じなくなっていることです。2010年まで貿易収支は一貫して黒字でしたが、2011年以降かつてのような黒字は出なくなりました。その背景には、日本の工業生産指数が90年代半ばをピークにずっと下がってきていることがあります。設備投資の手控えや海外進出の拡大で国内製造業の生産能力を縮小させてきたため、かつてのように円安で輸出が伸びて、所得が増えるという産業構造ではなくなりました。

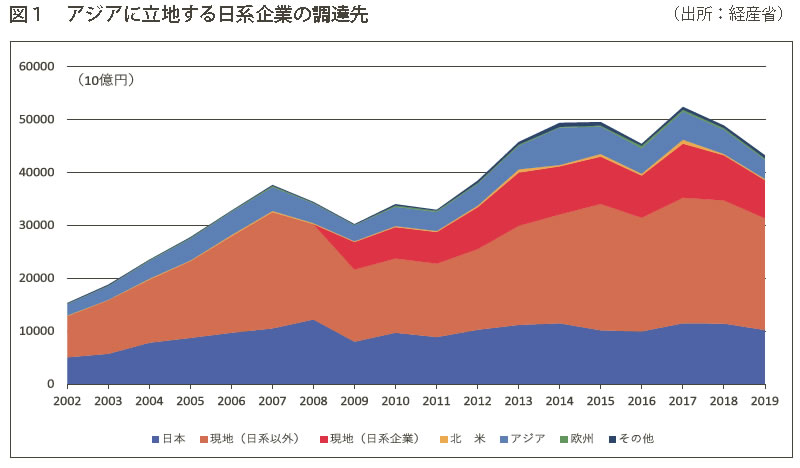

従来は、大企業が輸出をすると国内の部品産業も儲かりました。今、アジアに立地する日系企業がどこから部品などを調達するかを示したグラフです(図1)。国内ではなく、現地で調達するという構造に変わっているのです。つまり円安になって日系企業の輸出が増えて収益が上がったとしても、国内の部品産業などに大きなプラスの影響はないのです。

所得収支の黒字は円高に寄与しない

日本も、物を作って売るのではなく、海外に投資したり、金を貸したりすることで得られる利子収入や配当で成り立つ国になってきました。

貿易で稼げなくても所得収支で稼げれば円安はそれほど深刻にはならないという見方もありますが、所得収支に支えられて、経常収支が黒字になったとしても為替相場にはそれほど影響はもたらしません。海外の工場で得た収益を日本国内に持ってきて使うことはないからです。海外で儲けた分は、そのまま海外での生産活動に回します。統計上は所得収支という形で計上されますが、実際には国内には金は戻ってきません。海外で再び投資されるので、円を買うという行為は起こりません。証券投資も繰り返し海外で利益を上げていきますが、その利益を円に戻すという円買いの動きにはなりません。ですから直接投資の収益や、証券投資の半分くらいは戻ってこないとすると、所得収支の黒字の5~6兆円は減ります。

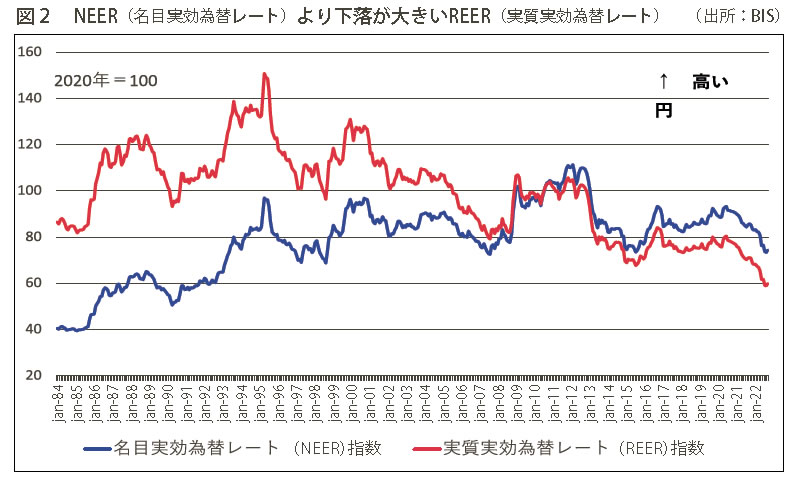

実効為替レートで見れば日本は物価高ではない

為替相場を見る時は、円・ドルや円・ユーロなど2国間の相場だけでなく、円が貿易や投資で関連する国に対して強くなっているのか弱くなっているのかを総合的に表す実効為替レートで見る必要があります。単純に数値を見たものを名目値というのに対して、それぞれの国の物価の状況を考慮して本当の通貨の実力を見たものが実質実効為替レートと言い、複数の国に対する円の実力を示すものです。

円は名目値の方が実質実効レートより低い状況がこれまで続いていましたが、ここ10年は逆転しています。物価を考慮したレートの方が下がっているということは、それだけ物価が下がっているということです(図2)。しかし、大企業が、円安で国内の方が人件費や生産コストが安くなったから、国内に工場を戻すかといえば、残念ながら国内で作ってもそれほど儲からないし、それを支えるだけの国内的な基盤が失われていますから、設備投資などを国内に戻してわざわざ収益を減らすような行為を取るとは思えません。マーケットは外にあるというのが大企業の認識です。

第3次グローバリゼーションの終わり

安いところで作って安く運んで売るというグローバリゼーションには少し無理があるのではということが2008年あたりから指摘され始め、変える必要があるのではないか、と言われ続けてきました。そして2020年からのコロナショックによるサプライチェーンの寸断で、本格的に作り替えなければいけないという認識が強く広がってきました。今までの効率重視から、どうやって生産を維持するか、生産を切らずに続けることができるか、ということがキーワードになってサプライチェーンの作り直しの動きが強まってきました。

ただし去年からは、穀物や資源についてはロシアなき世界経済ということを考えなければいけないという新しい要因も生まれています。

海外分はコスト高、国内的にはデフレ

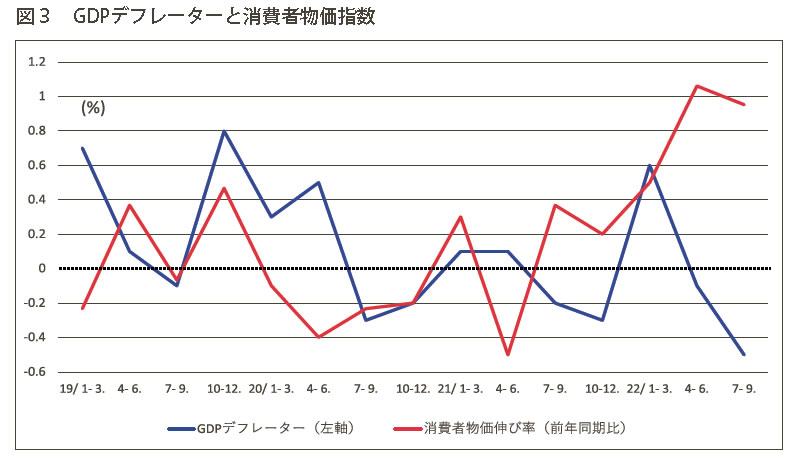

DOR(同友会景況調査)の仕入単価のDI値は2022年の終わりの方では80を超えており、下がったと答えた人はほとんどいません。91年のDOR調査開始以来、最高値のDIを示し、90年以降では最も深刻な物価高になっています。マクロな指標で見ても、消費者物価は2001年から22年にかけてずっと上がってきています。

しかし、GDPデフレーターをみるとどうでしょうか。これは海外分を考慮しない国内要因によるインフレの値を示すものですが、22年を通して前年を下回るマイナスに落ち込んでいます。物価がこれだけ上がったと言っていながら、海外分のコスト高などを考慮しない国内の物価はむしろデフレ状況にあると言えます。コスト高なのに国内はデフレという二重苦が、22年から23年も続いていくと思われます(図3)。輸入物価指数は下がり始めているので、秋以降、物価は落ち着くでしょう。

増しつつある借入難度

金融緩和は2013年以降続いていますが、DORでは、この2年間に、借入難度が少しずつ厳しくなってきています。見えないところでマネーの量は減らされており、金融緩和はじわりじわりと縮小されているという認識が必要です。ゼロゼロ融資が終わり、返済が本格的に始まる中で倒産が増えています。今年の夏、来年の春に返済のピークがやってきます。そこから借り換えなどが始まっていく時に、自社のこともさることながら、取引先の会社などがどうなっていくかを考える上でも金融環境をしっかり見ておくことです。

昨年末にこの10年では初めて金融引き締めが行われましたが、これは、今後金融政策を変えますよ、引き締めに移っていきます、というアナウンスメントの意味を持っていたと考えられます。上がっていく金利に耐えられる財務状況を作っておく必要があります。

長期停滞の原因は、低生産性、法人税・人件費の高さではない

日本経済の停滞の原因を企業の生産性の低さなどに求める議論が見られますがそうでしょうか。80年代までは、リーディング産業であった自動車・家電とそれを支える裾野の広い企業群と多様な企業群、それらが相まって経済を支えてきました。ところが自動車と家電は、自ら産業そのものが発展してきたために、国内の平均的な家庭では十分に供給されるに至りました。もう1つのリーディング産業である建設産業ですが、建設も社会資本整備が1巡したため、成長は見込めなくなりました。

長期の停滞の原因は、リードするような中心産業の国内市場が成熟化していることにあるのです。ITがそれに取って代われるかと言えば、IT産業は2次3次などの下請けまで持つような裾野の広さはありません。

大企業向け政策の転換を

今後は、技術開発による新市場とかインフラの改修はありますが、基本的には買替え需要、社会資本の再整備ということに限られてきます。

それでも大企業は海外にマーケットを求めていくし、海外生産を行って蓄積をしていきますので、利益の源は確保できます。しかし大企業の発展は国内の経済の発展、国民の生活の豊かさにつながっていません。大企業をどうサポートするかという政策の1つの表れが、円安政策だったわけですが、円安政策の帰結は、世界経済に占める日本のGDPのシェアを縮めてしまいました。大企業に対する政策のあり方をいかに変えていくかが重要になっています。

一方、個別の中小企業の戦略は、海外市場を前提としながら、社会的に必要とされるニーズ・商品の創造、新技術の導入と普及、新しい市場の創造、これらを組み合わせ、特化し、注力しながら経営していくしかありません。

中小企業の経営課題

“安い日本”ということが定着していますが、値下げではなく価格転嫁や付加価値の創造に努めなければ、生き残ることはできません。

どういう企業が残れるか。それは、いろいろな形で自分を変えることができる企業です。変えるには、自社のコアは何か、何が強味かをきちんと理解していることが大事です。

低コスト、大量生産という考え方が世界的にも変わってきていますので、新しい市場、技術をふまえたニッチな市場も考える必要があります。

また、グリーン(気候変動、環境、循環経済)や社会的価値(人権、労働、平等、健康など)を重要視する動きは高まっています。まずは地域社会と密接につながって、共生していくこと。新しいことを始めるのではなく、今やっていることの質を上げていくことです。企業が地域社会との共生のためになにかをするというのは、自分たちのビジネス環境を保全するための戦略であり、地域が生き残るということでもあります。

かつてのような円高に戻ることはありませんから、それを前提にしたビジネスのあり方、さらにこれからの金利上昇に備えて、資金調達の方法を考えておくことも大切です。

地域を維持して、持続させるためには、地域経済の肝となっている中小企業が社会と連携しながら、社会活動を行うことです。そこで、必要なもの足りないものを製品として作り出していく、それが新しい市場であり、新しいイノベーションです。そのために、自分たちの地域の経済的な関係、富の生産や配分の状況、国内・地域の景気・グローバルな景気などをきちん把握することが重要です。こうした分析を持って初めて自治体などとの交渉もできるし、自分たちに適した政策を引き出すこともできます。

地域のステークホルダーとして

企業は、地域のステークホルダーですから、よい会社をめざしていく必要があります。よい会社にもいろいろな定義がありますが、人を大切にしながら、地域から認められる企業であり、自らの経営をきちんと語れるような科学性を持った企業、経営者であることが求められます。それは皆さんが取り組んでいる経営指針づくりそのものです。

課題は山ほどありますが、実際に地元で地域をつくり支えているのは企業家である皆さんです。個々では難しいかもしれませんが、連携、協業することで、仲間を広げ学んでいく同友会運動をますます活発なものにしていただければと思います。

「中小企業家しんぶん」 2023年 2月 15日号より