【同友会景況調査(DOR)概要(2013年7~9月期)】

〈調査要項〉

調査時点 2013年9月5~15日

調査対象 2,443社

回答企業 952社(回答率39.0%)(建設169社、製造業312社、流通・商業284社、サービス業180社)

平均従業員数 (1)37.3人(役員含む・正規従業員)(2)35.6人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

日本の政治・経済は大きな変局期へ

憲法解釈の変更、原発再稼動の推進、TPP交渉の年内妥結、消費増税の判断などの安倍政権の政権運営について『東京新聞』は「企業優遇、家計苦しく」「社会保障、復興、後回し」(10月2日付)と特徴づけました。日本の政治・経済は大きな変局期に際会しつつあります。

日銀短観をみると大企業製造業は4→12に改善した一方、中小企業製造業は△14→△9と改善しつつも、依然、マイナスを脱していません。日本経済全体を示す全産業・全規模合計は△2→2とようやく水面下を脱しました。

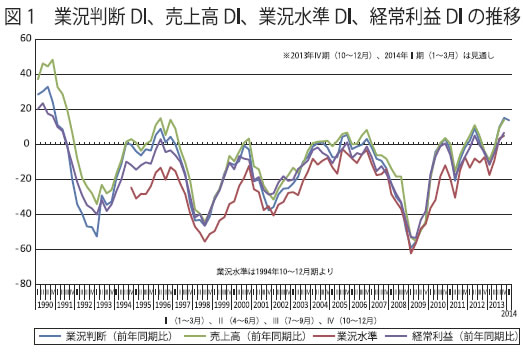

DORの2013年7~9月期の業況判断DI(「好転」-「悪化」割合、前年同期比)は△2→10と12ポイント改善。日銀短観と同様の調査方法による業況水準DI(「良い」-「悪い」割合)も△9→3と12ポイント改善しました。景気「好転」を感じる企業が増えてきて「悪化」と感じる企業をわずかに上回った状況です。次期、業況判断DIは10→15と5ポイント上昇を見込んでいますが、上昇ポイントの幅は7~9月期よりも鈍化する見込みです。

さらに次々期(2014年1~3月期)は15→14と予想されており、中小企業景気は年末をピークに下方屈折が生じる可能性があります。(図1)

業種別、地域別、規模別での格差が大きく不安定な改善

業況判断DIを業種別に見ると、製造業が△22→1と大きく改善、建設業も12→24で12ポイントの改善です。流通・商業も△1→8で9ポイントの改善ですが、サービス業は16→15とほぼ横ばいです。今期の改善は製造業と建設業が牽引しました。

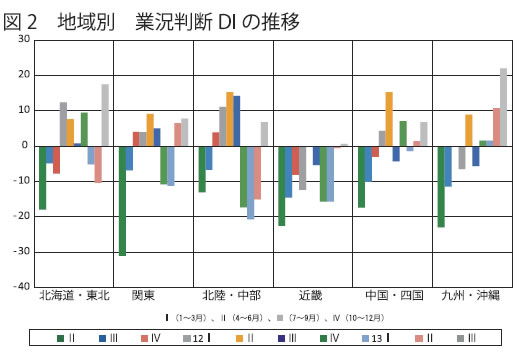

地域経済圏別では、関東が6→8で2ポイント、北陸・中部が△15→7で22ポイント、近畿が△1→1で2ポイント、それぞれ改善しました。地方圏では北海道・東北が△10→17で27ポイント、中国・四国が1→7で6ポイント、九州・沖縄が11→22で11ポイント、それぞれ改善しました。地方圏での改善が目立ちます。(図2)

企業規模別では、100人以上が0→19で19ポイント、50人以上100人未満が△7→19で26ポイント、20人以上50人未満が△6→3で9ポイント、20人未満が0→9で9ポイントそれぞれ改善しました。業種別、地域別、規模別では全てマイナス指標はなくなりましたが、その内部ではなお、回復格差が大きい状況です。

仕入高DIの上昇つづく、採算改善の足かせに

売上高DI(「増加」-「減少」割合)は△2→9と11ポイント改善、経常利益DI(「増加」-「減少」割合)も△5→2と7ポイント改善しました。ただし、いずれも製造業での回復の遅れが目立ちます。売上高・経常利益DIの次期はそれぞれ9→14、2→7への改善を見込んでいます。今期に比べると改善ペースがやや鈍化すると見込まれています。

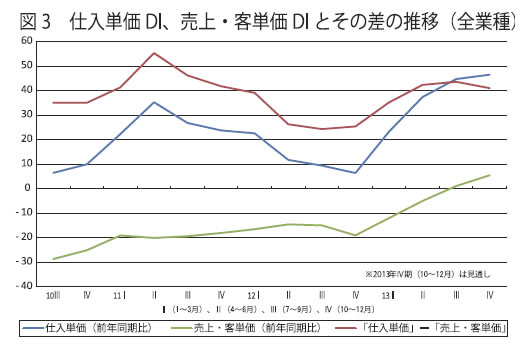

仕入単価DI(「上昇」-「下降」割合)は、円安を起点とする輸入物価上昇が国内の物価へ波及していることを受けて、37→45と上昇が続いています。売上・客単価DI(「上昇」-「下降」割合)は△5→1と改善し、懸命の採算確保に向けた努力が続いていますが、これを上回る仕入単価DIの上昇です。売上・客単価DIと仕入単価DIの差は43→44とさらに拡大しました。(図3)

金融面では、資金繰りDI(「余裕」または「やや余裕」-「窮屈」または「やや窮屈」割合)は9→7と余裕感がやや失われました。借入金利DI(「上昇」-「低下」割合、前期比)は短期・長期とも「低下した」との回答が前期よりも増えており、金利面での資金調達環境は優位さを取り戻しつつあります。

設備投資実施割合が30%超、これが続くかどうか注目される

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)は△5→5、△8→2とそれぞれ改善して水面に出ました。2012年10~12月期以降続いていた生産性に関する指標の悪化に歯止めがかかりました。雇用面では、正規従業員数DI(「増加」-「減少」割合)は7→8と微増、臨時・パート・アルバイト数DIは5→9と増加でした。人手の不足感DI(「過剰」-「不足」割合)は△11→△22と不足感が拡大しています。

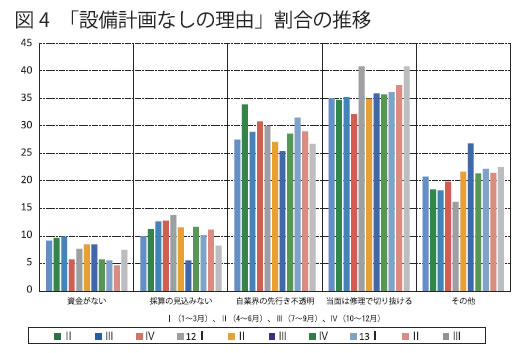

設備の過不足感DIは△9→△14と設備投資の不足感が増しています。設備投資実施割合は29.4%→33.8%と30%を突破、次期も32.6%と30%超えが見込まれます。設備投資の実施目的も「能力増強」投資の割合が「維持補修」を上回るなど、設備投資動向には前向きの変化が見られます。ただし、設備投資しない理由では「自業界の先行き不透明」が依然20%台後半であり、不透明感がぬぐい去れない様子も見られます。設備投資を前進させる「力強さ」が生まれてくるかどうか、今しばらく注視が必要です。(図4)

同友会型企業づくりの原点がいま問われている

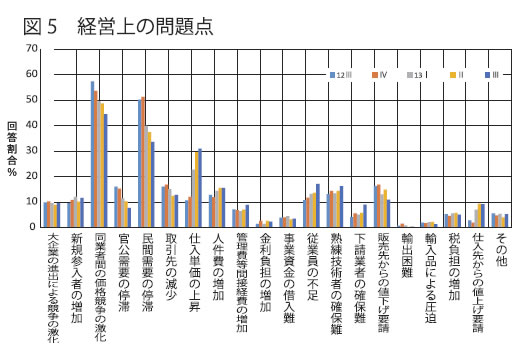

経営上の問題点は「同業者相互の価格競争の激化」、「民間需要の停滞」などの不況感を示す項目の減少が続いています。一方、原材料高騰を反映して「仕入単価の上昇」が30%→31%と高止まりしています。加えて「従業員の不足」、「熟練技術者の確保難」といった人手に関わる項目の増加も続いており、経営にとって仕入高と人手不足が二重の障害になりつつあります。(図5)

経営上の力点では「社員教育」(46%)の努力が続き、厳しい経営環境の下での事業維持の要点が人材にあることが示唆されています。景気回復基調を実感できている同友会企業は、経営者のリーダーシップと社員力が両輪として機能している点が特徴です。

<人材育成の長期的な視点に関わる記述>

●「工事は増えているが原価も上昇しており、受注には十分な検討を要す。先を読む重要性に対応を要す(北海道、建設業)」

●「建設業の技術者が不足で、消費税増税に向け駆け込み需要などに伴い、20年以上の建築業従事者が減少し続けて来たこともあり、急激な需要に対応が十分出来なくなって来ている事例が聞かれる様になった。建設に人が戻って来る事は喜ばしいが、未熟な人材による事故のリスクも高まっており、自社の安全管理体制の見直しと、長期的な人材採用と育成を課題として対策に取り組んでいる(岡山:建設業)」

●「受注増に対して、社員一丸となって取り組んでもらっている。8月決算で新たな指針書づくりの内容に『補い合って』という言葉が出てきたのは何より嬉しいことでした。今後も全社員で取り組んで行きたいと思っています(熊本:建築用・土木用資材製造業)」

「中小企業家しんぶん」 2013年 11月 5日号より