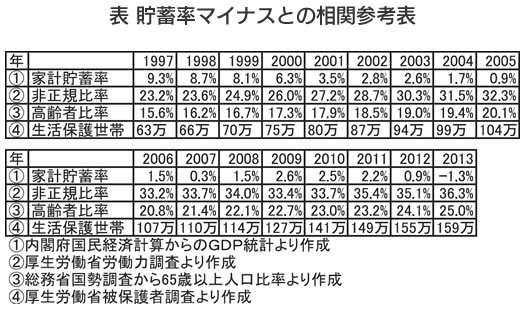

昨年末に公表された2013年度の「国民経済計算」(確報)では、家計貯蓄率がマイナス1.3%となりました。ピークの1973年23.2%から初のマイナスです(家計調査の働いている世帯の黒字率は13年25.1%と違い、帰属家賃や、高齢者を含む無職世帯など勤労者世帯以外も含む)。原因は、総人口に占める65歳以上の高齢者の割合が1970年の7.1%から2013年には25.1%に達したことにあります。人口の中で貯蓄を取り崩す高齢者の割合が高まり、徐々に低下していきました。表のとおり97年からの17年間で10%も高齢化が進んでいます。単身無職世帯で世帯主が60歳以上である世帯の平均消費性向は130.3%、65歳以上で124.6%となり、100%を超えている(貯蓄率はマイナスとなっている)のです。

さらに1990年代末頃から貯蓄率の低下速度が加速したもう1つの原因は、賃金が低迷したことに見られる家計への所得減少です。賃金低下の大きな原因は正規雇用の減少と非正規雇用の増加です。非正規比率を見ると97年の23.2%から13年で36.3%と17年で13.1%増加、今後も非正規の増加が予想されるので賃金低下が続くことが見込まれます。その上高齢化の進行と貧困の増加を示すのが生活保護の世帯数の増加で、これは戦後の混乱期を上回っています。その結果、消費が増えないことが予想されます。今後物価上昇率が2%という状態が実現しても、所得が増えなければ消費はどこかで失速することになります。

人口高齢化は緩やかながら2070年代まで上昇を続けることが見込まれています。所得が増えない中で消費を増やすためには、家計は貯蓄率のマイナス幅をさらに拡大させなければならないが、老後生活を考えれば資産をどんどん取り崩して消費に充てるということは期待できません。企業が設備投資を増やそうとしても、増えた生産物を誰が買うのかという問題から設備投資も増えないと予想されます。

「中小企業家しんぶん」 2015年 1月 25日号より