調査要項

調査時点 2010年12月5~10日

調査対象 2,411社 回答企業 921社(回答率38.2%)(建設154社、製造業319社、流通・商業276社、サービス業166社)

平均従業員数 (1)39.4人(役員含む・正規従業員)(2)37.1人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

回復の勢い衰え、年初の停滞感強し

リーマン・ショック後、2009年春から回復期にあった景況は、回復の勢いに衰えが見られます。日銀短観によれば、大企業、中堅企業、中小企業いずれも足踏み状態です。

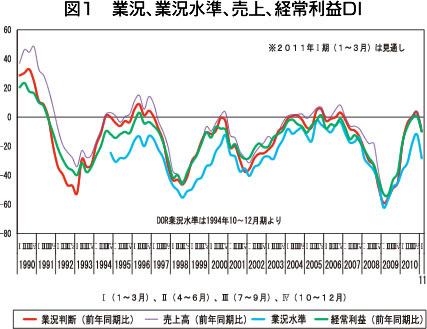

DORの10~12月期の業況判断DI(「好転」-「悪化」割合)は7~9月期に比べ3ポイント好転し、+3と水面を超えました(図1)。業況水準DI(「良い」-「悪い」割合)も水面下ながら△18→△12と改善しています。この限りでは中小企業の回復は続いています。

業種別では建設業(△15→△10)、製造業(16→10)、流通・商業(△9→1)、サービス業(△1→7)と製造業のみが悪化したのは懸念材料です。また規模別では、20人未満(△6→△1)、20人以上50人未満(△1→6)が改善を見せた一方で、これまで急回復を見せていた50人以上 100人未満(11→10)が足踏み、100人以上(22→4)が大幅な悪化となりました。

さらに、2011年1~3月期の見通しでは業況判断DIが3→△10、業況水準DIが△12→△28と悪化を見通しています。2011年初は、景気再後退局面の可能性、大です。

次期は再び悪化の予想

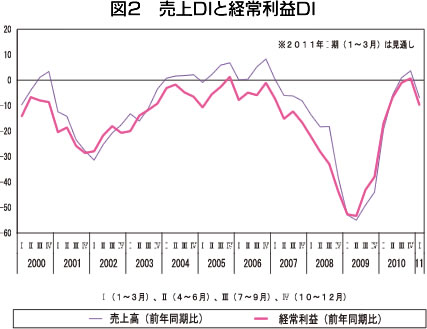

2010年10~12月期の売上高DI(「増加」-「減少」割合)は1→4と引き続き回復しています。しかし流通・商業(△7→3)、サービス業(5→9)は改善の一方で、建設業(△14→△14)、製造業(13→10)は足踏みと、エコポイントなどの政策的テコ入れに支えられた非製造業の回復が目立ちます。ただし次期は4→△7と再悪化を予想しています。

経常利益DI(「増加」-「減少」割合)は△1→1と、5年ぶりに水面を超えてプラスに転じました(図2)。サービス業(△4→6)、中国・四国(△1→5)、50人以上100人未満(△6→2)などが水面を超えてきました。

しかし次期は、全体で1→△10と悪化、全業種、全規模で悪化が見込まれています。

仕入単価と売上・客単価との差が拡大

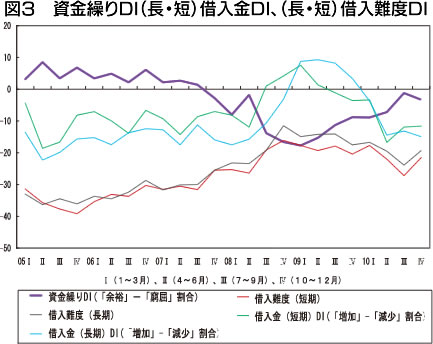

資金繰りDI(「余裕」-「窮屈」割合)は7~9月期から2ポイント「窮屈」超過幅が拡大し、△3となりました。

借入難度DI(「困難」-「容易」割合)は長期(△24→△20)・短期資金(△27→△22)とも「容易」幅が縮小する結果となりました(図3)。

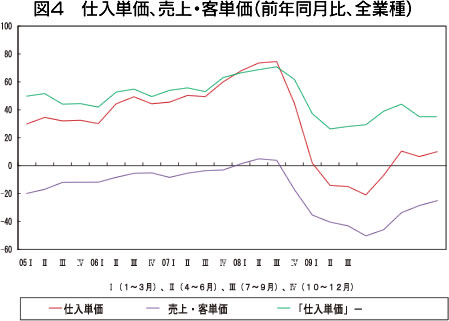

売上・客単価DI(「上昇」-「下降」割合)は依然として深い水面下にありつつも△29→△25と4期連続で改善しています。

一方、仕入単価DI(「上昇」-「下降」割合)は6→10と上昇したため、売上・客単価DIとの差が拡大しています(図4)。加えて、円高の進行が、折からの価格競争に拍車をかけており、収益環境は厳しさを増しています。

雇用面でも改善、人手の過剰感が収束へ

1人当たり売上高DI(「増加」-「減少」割合)及び1人当たり付加価値DI(「増加」-「減少」割合)はそれぞれ△4→2、△4→△1と改善しています。製造業、サービス業に続いて、流通・商業が売上高DIでプラスに転じ、付加価値DIでも水面に近づくなど改善しています。

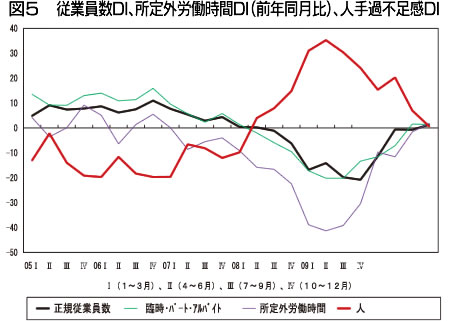

雇用面でも改善が進み、正規従業員数DI(「増加」-「減少」割合)は△1→1と水面を超えました。製造業(△3→9)が牽引しています。臨時・パート・アルバイト数DIは2→1と現状を維持しました。

所定外労働時間DI(「増加」-「減少」割合)は、△2→2とプラス側に転じました。人手の過剰感DI(「過剰」-「不足」割合)は7→0と、人手の過剰感が収束に向かっています(図5)。

設備投資は不足側に転じる

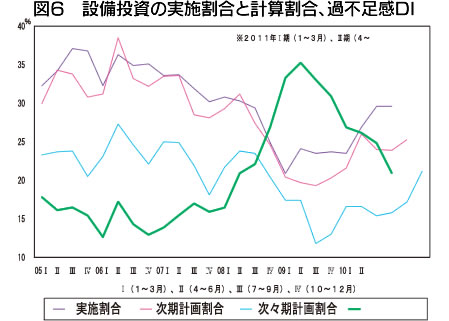

10~12月期の設備投資の実施割合は、29.6%→29.6%と現状維持となりましたが、次期計画割合(23.9%→25.3%)、次々計画割合(17.2%→21.2%)は上昇傾向にあります(図6)。

設備の過不足感DI(「過剰」―「不足」割合)は、0→△5と2008年7~9月期以来の不足側に入りました。「様子見の局面」から脱却するかどうか、先行き不安の解消が条件となります。

収益性確保の取り組みに注力

経営上の問題点では、「民間需要の停滞」が減少する一方で、「仕入単価の上昇」「人件費の増加」が増えてきており、コスト削減への問題意識が見てとれます。経営上の力点では、「新規受注(顧客)の確保」と「付加価値の増大」が2大項目であり、収益性確保の取り組みに注力していることがうかがえます。

「中小企業家しんぶん」 2011年 2月 5日号より