【同友会景況調査(DOR)2010年特別調査の結果から】

中同協企業環境研究センターは、昨年11月に「価格と取引関係 特別調査」を実施しました。調査結果の概要を前号に続いて紹介します。(全3回)

難しい価格転嫁

前号では売上高と売上単価を中心にみてきましたが、ここでは仕入単価、および競争激化に対する対応や取引関係の変化についてみていきます。

販売単価の変化の要因の1つは国際競争のなかでの価格競争によるものでした。では仕入についても国際競争のなかで単価は下がり、経営にとって都合の良いものとなっているのでしょうか。

特別調査では仕入単価がどう変化したかを聞いています。「上昇」は48・1%、「下降」は21・0%、「下降の後再び上昇」は7・2%、「上昇の後再び下降」が3・0%となっています。変わらないとするのが最も多いとはいえ、20%台で「上昇」と「下降」が拮抗しています。

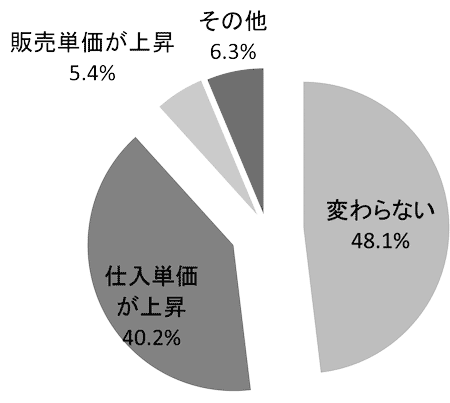

さらに2008年7~9月当時と比べ販売単価と仕入単価の差がどうなったか聞いています。全業種では「変わらない」とするものが48・1%と大勢を占めますが、「仕入単価が上昇」という回答も40・2%を占めます(図1)。とくに製造業ではこの「仕入単価の上昇」比率が49・9%となり、「変わらない」(38・5%)を凌駕しています。

規模別では10~19人(43・6%)、20~49人(42・4%)、50~99人(44・1%)、100人以上(40・8%)と中堅クラス以上の企業で「仕入単価が上昇」の比率を高めています。地域別では北陸・中部(42・7%)、近畿(40・9%)で同比率の高いことが特徴です。

これらから見えてくるのは、業種や規模、地域によって差はあるものの、必ずしも仕入単価の上昇が販売単価の上昇につながっていない、すなわち価格転嫁できていないことです。当然のことながら、このことによる経営悪化の進行が予測されます。価格競争が熾烈になればなるほど、この販売単価の上昇より仕入単価の上昇傾向が強まったというのがこの間の実感のようです。

図1 販売単価と仕入単価の差(全業種)

価格低下に拍車

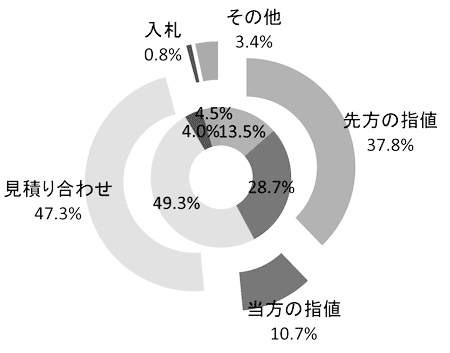

こうしたことを受けて、価格問題はどう変化しているのでしょうか。リーマン・ショック以降の価格設定の変化についてみてみます。主要な販売先への販売価格の主たる決定方法、および主要な仕入先に対する仕入価格の主たる決定方法を聞いてみます(図2)。最も多い価格の決定方法は仕入でも販売でも「見積り合わせ」であることが分かります。仕入では47・3%、販売では49・3%が「見積り合わせ」で価格が決定されています。問題は販売上は「当方の指値」が 28・7%であるのに対し、仕入では「先方の指値」が37・8%に上ることです。

図2 販売(仕入)単価の決定方法―外円(仕入価格)、内円(販売価格)

しかし、これも業種別にみると様相は異なってきます。建設業では販売では「見積り合わせ」(51・7%)、「先方の指値」(20・6%)ですが、仕入では「見積り合わせ」(54・1%)、「先方の指値」(28・2%)となっています。製造業をみると販売では「見積り合わせ」(66・1%)であるのに対し、仕入では「見積り合わせ」が59・8%で「先方の指値」(31・0%)が多くなっています。流通・商業、サービス業は販売で「当方の指値」が3割台後半を示すのに対し、仕入では流通・商業(12・9%)、サービス業(8・4%)とそれほど多くはありません。

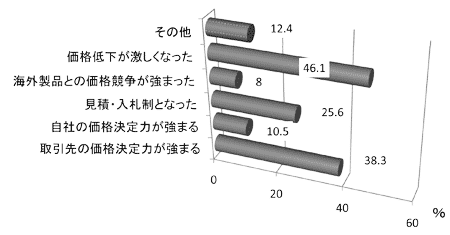

リーマン・ショック後、価格設定にどんな変化があったのでしょうか。最も多いのは「価格低下が激しくなった」で46・1%に達しています(図3)。次いで、「取引先の価格決定力が強まる」が38・3%、「見積・入札制となった」(25・6%)が続いています。

業種別での特徴は建設業で「価格低下が激しくなった」が51・6%に達し、「取引先の価格決定力が強まる」は43・4%、「見積・入札制となった」(29・9%)が全業種平均より上回っています。製造業で「価格低下が激しくなった」(45・7%)が多いのは変わりませんが、「取引先の価格決定力が強まる」(42・5%)、「見積・入札制となった」(26・1%)が多いほか、「海外製品との価格競争が強まった」が18・9%にのぼるという点が特徴的です。

ここからいえることは、リーマン・ショック後、価格の低下に拍車をかける熾烈な競争がますます激しくなったということです。

図3 リーマン・ショック後の価格設定の変化

競争激化に事業革新で対応

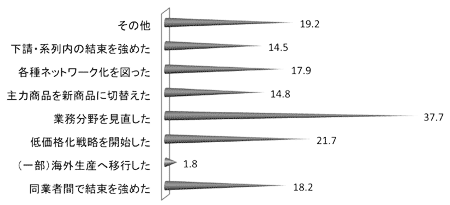

では、それぞれの経営においてこの競争熾烈化の中でどのような対応をしているのでしょうか。最も多かったのは「業務分野の見直し」で37・7%にのぼります。なかには価格競争に意識的に突入する「低価格戦略を開始」(21・7%)も少なくありません(図4)。

次いで多いのは「その他」(19・2%)ですが、その内容は「製造原価を切り下げるも追いつかず、ほぼ打つ手なし」(千葉、建設業)、「顧客を選択するようシフト、苦しいが、低価格を要求する注文は辞退するようにしている」(京都、サービス業)と厳しいなかで、「海外戦略の構築」(北海道、流通・商業)、「独自性のある商品開発」(富山、サービス業)、「PB商品のウェイトを増やす」(滋賀、建設業)、「新規商材販売、新ルート開拓に挑戦」(長崎、流通・商業)など、事業革新に努力している姿が浮かび上がります。

図4 競争激化に対する対応

(次号につづく)

「中小企業家しんぶん」 2011年 3月 15日号より