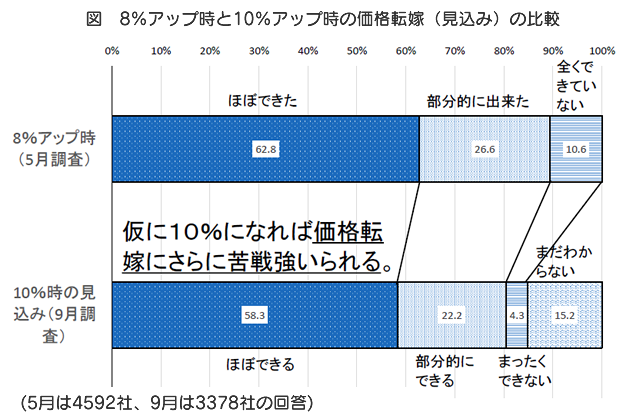

消費税率10% 価格転嫁さらに厳しく

消費税率が10%になれば8%引き上げの時よりも価格転嫁に苦慮する企業が多いことが明らかになりました。企業間の激しい価格競争の中、消費増税分の価格転嫁の努力には限界があり、連続的な増税計画に批判が強まっています。中同協が「消費増税・税制に関するアンケート調査」で3645社分を集計しました。

消費税率8%実施後の5月調査(※)では価格転嫁が「ほぼできた」63%、「部分的」27%でしたが、10%になった場合の見込みは「ほぼできる」58%、「部分的」22%、「わからない」15%です(図)。8%実施のときよりも多くの企業が価格転嫁に苦慮する見込みです。現状でも、全面的に価格転嫁できた企業が7割に満たない中で、消費税納付に不安を抱える企業もあります。不況がらみで資金繰りの悪化が起これば、ますます厳しい状況です。消費税再引き上げを決定する前に、納付状況の検証がぜひとも必要です。

※中同協「消費増税影響調査」44同友会5178社回答

〈調査要項〉

調査時点 2014年9月1~15日

調査対象 2,503 社

回答企業 1,123社(回答率44.9%)(建設206社、製造業338社、流通・商業350社、サービス業218社)

平均従業員数 (1)37.3人(役員含む・正規従業員)(2)35.6人(臨時・パート・アルバイト)

※業況判断DI(デフュージョン・インデックス)は、好転企業が悪化企業を上回っている割合(%)をさす。DIが100に近いほど、好転企業の割合が高いことを意味し、DIが-100に近いほど、悪化企業の割合が高いことを意味している。好転、悪化が同数の場合は、DIは0となる。ほかの指標のDIも同じ考え方で作成されている。各水準DI以外、本文中特に断りがないものは前年同期比。

業況回復を見込むも、実際は悪化

日銀の9月短観(全国企業短期経済観測調査)は大企業・製造業のみが好転、中小企業は製造業・非製造業ともに悪化しました。全産業・全規模計でも7→4と3ポイントの悪化で、実相は不況がらみであり、消費税10%の条件が整っているとは言い難い状況です。

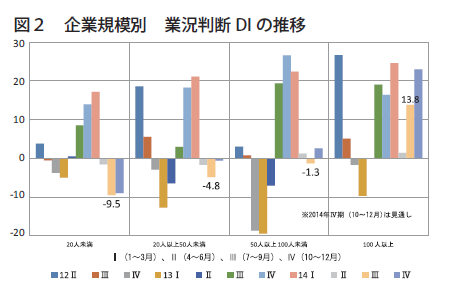

DOR7~9月期調査でも、全業種(全産業)の業況判断DI(「好転」-「悪化」割合)は△1→△5と4ポイント悪化。また、4~6月期調査では次期7~9月期の見込みは△1→6と改善を期待していましたが、実際は予想と大きく外れてしまいました。次期(10~12月期)は、業況判断DIは3ポイント好転(△5→△2)、業況水準DIも4ポイント好転(△6→△2)を見込んでいます(図1)。

業種、地域でまだら模様企業間格差は拡大傾向

業種別では建設業(0→△1)、製造業(6→△4)、流通・商業(△9→△12)でそれぞれ悪化、サービス業(△1→1)のみ好転しました。

地域経済圏別では北陸・中部(△6→△2)が好転、関東(8→△6)、近畿(0→△10)の2大都市圏の悪化が目立ちます。地方圏では北海道・東北(△6→△15)、四国・中国(△1→△3)は悪化、九州・沖縄(2→4)は好転しました。

企業規模別では100人以上が1→14で13ポイント好転しました。しかし、それ以外は50人以上100人未満は1→△1で2ポイント、20人以上50人未満が△2→△5で3ポイント、20人未満は△2→△9で7ポイント、と軒並み悪化しました。規模が小さくなるほど苦境の重圧が大きくなっている構図が見えてきます(図2)。

消費増税直前の2014年1~3月期以降の全業種の売上高DI(「増加」-「悪化」割合)は24→3→4で、回復への足取りは重いといえます。経常利益DI(「増加」-「悪化」割合)は△4→△5で1ポイント悪化しました。経常利益変化理由を見てみると、「売上数量・客数の減少」(79%→72%)、「原材料費・商品仕入額の増加」(35%→40%)、「人件費の増加」(20%→28%)、という状況で、物価高と人件費の増加が経常利益を圧迫していることがうかがえます。

資金繰り余裕感薄れる

2014年7~9月期の資金繰りDI(「余裕」または「やや余裕」企業割合-「窮屈」または「やや窮屈」企業割合)は7→2となり、余裕感が大きく失われました。

借入金利DI(「上昇」-「低下」割合、前期比)は、短期・長期金利とも低下が進み、借入難度DI(「困難」-「容易」割合)も、短期資金(△31→△35)、長期資金(△31→△34)ともに容易化しました。しかし、借入金の「有り」の割合は76.4%で、調査開始以来の低水準が続いています。

仕入単価の上昇は一服するも、根強い圧力下に

2014年7~9月期の仕入単価DI(「上昇」-「下降」割合)は横ばいで推移しました。継続的な仕入単価の上昇は一服したものの、強い上昇圧力がかかっている状況は変わっていません。売上・客単価DI(「上昇」-「下降」割合)も2ポイント悪化して11にとどまりました。

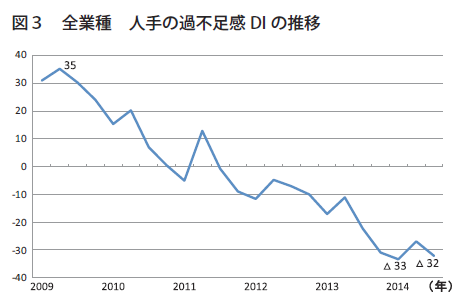

消費増税直前の2014年1~3月期以降の推移を見てみると、1人当たり売上高DI(「増加」-「減少」割合)は(17→△4→△4)、1人当たり付加価値DI(「増加」-「減少」割合)は(8→△8→△9)と、急落したまま引き続き水面下を推移しています。人手の過不足感DI(「過剰」-「不足」割合)は△27→△32と、前期よりも不足感が強まりました(図3)。なかでも、建設業(△42→△49)の人手不足感は深刻です。

今期の設備投資実施割合は31.8%と、2013年7~9月期以来54半期連続して30%台維持を継続しているものの勢いは見られません。設備の過不足感DI(「過剰」-「不足」割合)は、△17→△15と前期より2 ポイント不足感が低下しました。設備の過不足感は2013年に入って以来不足感が高まり、2014年1~3月期には△20に達しましたが、前期から緩和して今期も緩和傾向が継続しました。

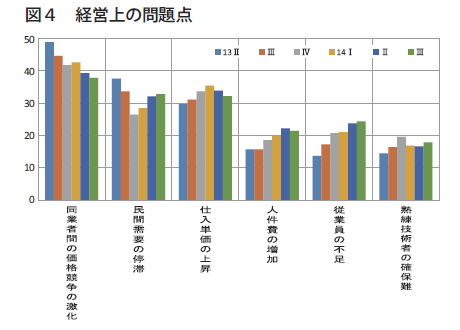

回復の兆しが見えない中で問われる経営の基礎体力

経営上の問題点は、円安・物価高と消費増税による消費の冷え込みの影響を受け、「仕入単価の上昇」は依然高い水準を保っています。一方、消費増税の影響を受けて「民間需要の停滞」、「税負担の増加」、「管理費等間接経費の増加」も2期連続増加が続いています。また、人手の問題も看過できません。「従業員の不足」は2012年7~9月期(8.6%)以降一貫して増え続け、今期は24.4%に達しました (図4)。

経営上の力点はこれまで同様、「新規受注(顧客)の確保」(60.5%)、「付加価値の増大」(50.9%)、「社員教育」(41.7%)がベスト3でしたが、前期比では「財務体質強化」(20%→23%)、「人材確保」(29%→31%)の増加が注目されます。

売上傾向別(増加・横ばい・減少)に経営上の力点を比較すると、売上増加企業では「人材確保」と「財務体質強化」の割合が売上減少企業と比べて高く、逆に「人件費節減」「人件費以外の経費節減」の割合は売上減少企業の方が高くなっています(図5)。危機の時期ほど経営指針に基づいた全社員の創造力発揮型の会社づくりが求められます。

<経営者の声から ~今後の取り組み>

●人材確保のために正社員の定年延長と非正規社員の終身雇用とパートタイマーの時給アップなどを折り込んだ人事制度の改定をして、今年度中に労働環境整備をする予定(長野、倉庫業)

●経営指針、行動指針に基づいた経営改善計画を作成した。まだまだではあるが、少しずつ成果が出てきたように思う。引き続き社員と共に実践していきたい(富山、宿泊業)

●大型の仕事は特定の業者しか施工能力がなく永年新卒から育成してきた弊社にとって有利な事業展開が見込めるようになってきた(兵庫、建物メンテナンス等)

●商品の幅を広げていくために、社内勉強会を実施(愛媛、機械・機器卸売販売)

「中小企業家しんぶん」 2014年 11月 5日号より