取引先の再編、小規模事業者の廃業など、地域社会への負の影響も

インボイス制度開始にあたって

2022年1月に電子帳票保存法が施行されました。その一環で今年の10月1日より、インボイス制度が開始されます。

そこで、同友会では、適格請求書発行事業者への登録期限が2023年3月末であったこともあり、2023年1~3月期のDORオプション調査でインボイス制度の対応や変化についての調査を行いました。

回答企業の9割がインボイス発行事業者

消費税に関する免税あるいは課税の事業者区分は、「適格請求書発行事業者」92%、「簡易課税制度適用事業者」4%、「免税事業者」1%、「わからない」4%となっています。これは、調査回答企業の9割以上が消費税を納めていることを示しており、免税事業者との事業者間取引がこれからの課題だと考えることができます。

免税事業者との取引は、建設業では、一人親方事業者との取引、製造業では、職人工房、賃加工業者との取引、流通・商業では、軽貨物事業者への委託、産直農家から仕入れ、サービス業ではフリーランスとの取引などが想定できます。これら事業者には新旧業態が入り混じっており、それぞれの課題は一律ではありません。

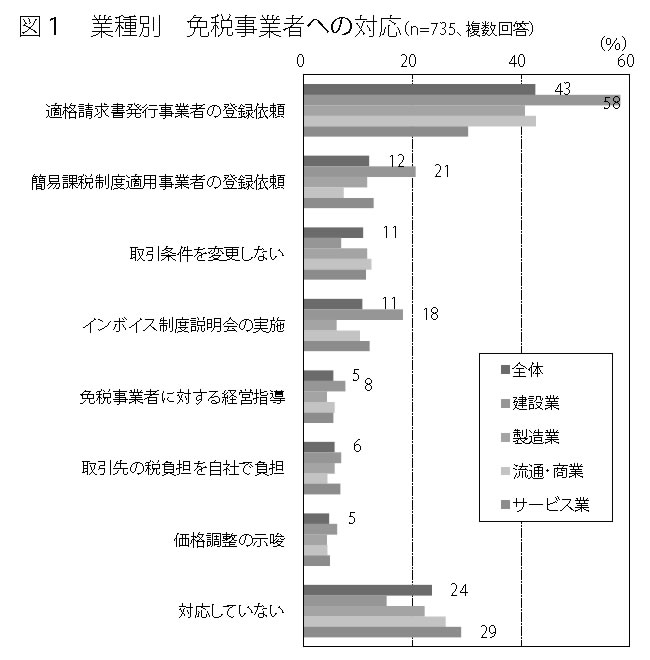

免税事業者への対応は

免税事業者への対応については、「適格請求書発行事業者の登録依頼」43%、「対応していない」24%、「簡易課税制度適用事業者の登録依頼」12%、「取引条件を変更しない」11%、「インボイス制度説明会の実施」11%となっています。4割以上の企業で何らかの対応をしている反面、対応していない企業も約4分の1存在しており、対応に苦慮している様子もみられました。(図1)

特徴的な傾向として、建設業では「適格請求書発行事業者の登録依頼」の割合が全体より15ポイントも高く、他項目の回答割合も総じて高い傾向にありました。これは、1人親方事業者が建設業にとって重要な位置づけにあり、積極的な対応に迫られていることを示していると考えられます。

取引関係の維持のために

取引先が免税事業者であった場合に、買手は売手の消費税を負担する必要が発生します。逆に取引先が適格請求書発行事業者あるいは簡易課税制度適用事業者であれば、売手自身が消費税を負担します。したがって、免税事業者に対する適格請求者発行事業者あるいは簡易課税制度適用事業者の登録依頼は、取引を継続していく上で重要な課題の1つでもあります。

そのため、取引先のインボイス発行事業者への移行を円滑に行うためにインボス説明会を実施している企業もあります。たとえば、一人親方事業者との取引が課題となる建設業では、顧問税理士によるインボイス説明会を実施し、簡易課税制度適用事業者への登録をお願いするとともに、消費税を支払うためのシミュレーションを示した経営指導を行っています。

また、あるスーパーでは、近隣農家から搬入される朝とれ野菜が生鮮売場での目玉商品となっています。農家の方から、引き続き商品を提供し続けてもらうために、消費税を代わりに負担せざるを得ない、「取引条件を変更しない」といった対応が一部ではあるようです。

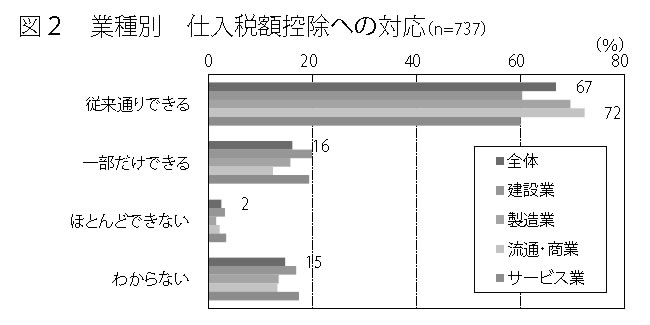

仕入税額控除、3分の2の企業で対応可能

さらに、事業者間取引における消費税の仕入税額控除に関しては、「従来どおりできる」67%、「一部だけできる」16%、「ほどんどできない」2%、「わからない」15%となっています。仕入税額控除が「従来どおりできる」ということは、消費税に関する税負担は変わらないことを示しているのに対して、「一部だけできる」、「ほとんどできない」は、増税につながることを示唆しています。(図2)

また、「従来どおりできる」という回答について、流通・商業では全体よりも高いという結果となっています。

ただし、流通・商業の企業の中には、先のスーパーのように免税事業者との取引での仕入税額控除について割り切って対応している企業もあるようです。

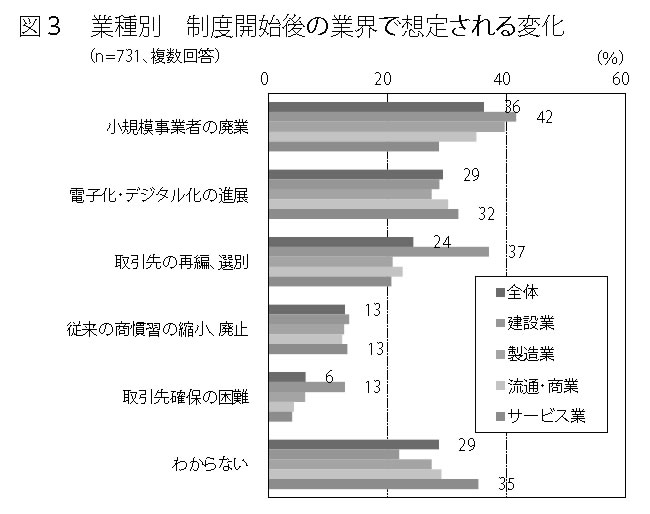

業界で想定される変化、小規模事業者の廃業、取引先の再編

制度開始後の業界で想定される変化については、「小規模事業者の廃業」36%、「電子化・デジタル化の進展」29%、「わからない」29%、「取引先の再編、選別」24%、「従来の商慣習の縮小、廃止」13%の順になっています。(図3)

また、ここでも建設業に特徴的な傾向がみられました。「小規模事業の廃業」と「取引先の再編、選別」が他の業種と比較して高い割合となっています。対照的なのがサービス業で、「わからない」と回答した割合が最も多く、次に「電子化・デジタル化の進展」と続きました。また、サービス業では、「小規模事業者の廃業」が全体よりも低く、今後起こりうる変化が想定しにくいと見ることができます。

免税事業者との取引に関する経過措置で、仕入税額控除は2023年10月から2026年9月末までは80%の控除が、2026年10月から2029年9月末までは50%の控除がそれぞれ可能となっていますが、2029年10月以降は一切控除ができなくなります。

従来からの取引慣行があることから制度開始直後からの劇的変化とはならないにせよ、免税事業者が事業者間取引から敬遠されることが予想されます。長期的に見れば免税事業者となっている小規模事業者にとって厳しい環境になっていくでしょう。

インボイス制度の実施によって、電子化・デジタル化の進展という側面もありながら、廃業や取引先の再編・選別などへの懸念もあり、実際のところ、どのような変化が起きるかわからないという状況下にあります。

地域経済の持続可能性、すなわち経済の地域内循環、地産地消、地域振興、危機管理といった観点から考えるならば、取引先の再編と選別が地域経済の疲弊を加速させ、危機的状況を招く恐れもあります。地域経済の維持のために、地域に根差した企業が活性化することによって景気がよくなる制度や施策が、今まさに求められていると言えます。

「中小企業家しんぶん」 2023年 6月 15日号より